云南省图书馆机构用户,欢迎您!

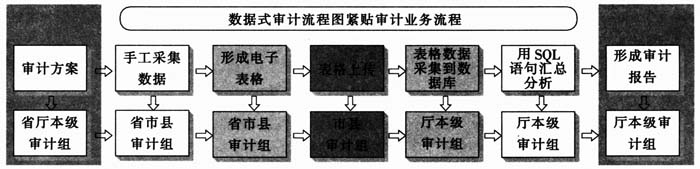

数据式审计流程紧贴审计业务流程图

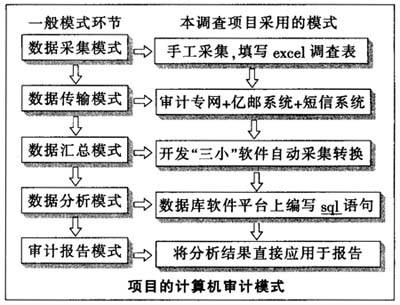

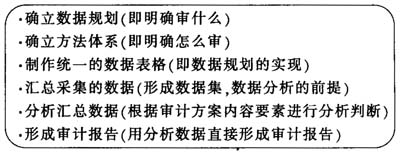

数据式审计流程紧贴审计业务流程图  计算机审计流程 本项目数据式审计的起点是围绕审计方案设计一系列数据操作表格,通过数据规划、审计方法体系,确保审计方案全面执行。数据式审计的终点是围绕审计调查报告框架提供定性定量分析依据,支持审计报告结论。归纳起来就是,将审计方案转化成数据规划,数据规划转化成计算机可以操作的数据表格,用审计方法体系确保数据规划的实现,确保数据表格的准确填制。 二、项目的计算机审计思路 项目的计算机审计思路由六个环节组成,分别为数据规划,即明确审什么;确立方法体系,即明确怎么审;制作统一的数据表格,即数据规划的实现;汇总采集的表格,即形成数据集,是数据分析的前提;分析汇总的数据,即根据审计方案的重点内容进行分析判断;形成审计报告,即用分析的结果数据直接形成审计报告。上述六个环节每一个环节都有明确的任务,环环相扣,组成完整的计算机审计流程。 为充分发挥数据式审计“总—分—总”的作业模式特点,全省63个审计调查组中省厅负责两个“总”阶段的所有任务和“分”阶段的相应的统计、访谈等取数任务,11市51个县审计组负责“分”阶段的取数任务。各审计调查组通力合作,各司其职,使得计算机审计流程紧贴审计业务流程。 三、计算机审计思路的实现 计算机审计思路的六个环节,每个环节的实现都有其具体的内容。第一个环节的数据规划来自审计方案的六个审计重点内容。为摸清中小企业受金融危机影响后的状况,调查通过获取中小企业的经营指标、特色指标,并通过同比、环比的数据比较来分析判断受影响的程度,掌握危机后的基本情况;为掌握各地落实中央应对金融危机扶持中小企业发展政策的情况,调查通过设定政策执行的关键指标,获取指标的具体数值来掌握政策执行的面和执行过程中的困难和问题;为掌握中小企业发展过程中的融资难、服务体系建设落实、担保体系不健全等问题对中小企业发展的影响程度,调查将融资难、担保难、服务体系完善程度等在企业家眼中的看法转化为问卷的问题,通过问卷调查来获取企业家的意见和观点的方式来掌握具体情况等等,以此将审计方案中的6个审计重点转化形成6大方面的数据规划。这些规划转化成计算机可以操作的数据表后,形成全省规模以上中小企业实地调查表、汇总表,全省规模以上中小企业问卷调查表、汇总表,中央和地方颁布的扶持中小企业发展政策措施落实情况调查表、汇总表,浙江省小额贷款公司情况专项审计调查表、汇总表,浙江省政府扶持担保机构小企业贷款风险补偿专项资金使用情况调查表、汇总表等共5类26张数据表格。这些表格共有13906个数据单元,部分重要指标被层层细化,最多的指标进过3层细化,使之可以从22个不同的角度进行审计分析,拓展了审计的视野。实地调查一家中小企业涉及指标124项,单表信息量最多达到4576个,为后期汇总阶段开展数据式审计分析提供基础。

计算机审计流程 本项目数据式审计的起点是围绕审计方案设计一系列数据操作表格,通过数据规划、审计方法体系,确保审计方案全面执行。数据式审计的终点是围绕审计调查报告框架提供定性定量分析依据,支持审计报告结论。归纳起来就是,将审计方案转化成数据规划,数据规划转化成计算机可以操作的数据表格,用审计方法体系确保数据规划的实现,确保数据表格的准确填制。 二、项目的计算机审计思路 项目的计算机审计思路由六个环节组成,分别为数据规划,即明确审什么;确立方法体系,即明确怎么审;制作统一的数据表格,即数据规划的实现;汇总采集的表格,即形成数据集,是数据分析的前提;分析汇总的数据,即根据审计方案的重点内容进行分析判断;形成审计报告,即用分析的结果数据直接形成审计报告。上述六个环节每一个环节都有明确的任务,环环相扣,组成完整的计算机审计流程。 为充分发挥数据式审计“总—分—总”的作业模式特点,全省63个审计调查组中省厅负责两个“总”阶段的所有任务和“分”阶段的相应的统计、访谈等取数任务,11市51个县审计组负责“分”阶段的取数任务。各审计调查组通力合作,各司其职,使得计算机审计流程紧贴审计业务流程。 三、计算机审计思路的实现 计算机审计思路的六个环节,每个环节的实现都有其具体的内容。第一个环节的数据规划来自审计方案的六个审计重点内容。为摸清中小企业受金融危机影响后的状况,调查通过获取中小企业的经营指标、特色指标,并通过同比、环比的数据比较来分析判断受影响的程度,掌握危机后的基本情况;为掌握各地落实中央应对金融危机扶持中小企业发展政策的情况,调查通过设定政策执行的关键指标,获取指标的具体数值来掌握政策执行的面和执行过程中的困难和问题;为掌握中小企业发展过程中的融资难、服务体系建设落实、担保体系不健全等问题对中小企业发展的影响程度,调查将融资难、担保难、服务体系完善程度等在企业家眼中的看法转化为问卷的问题,通过问卷调查来获取企业家的意见和观点的方式来掌握具体情况等等,以此将审计方案中的6个审计重点转化形成6大方面的数据规划。这些规划转化成计算机可以操作的数据表后,形成全省规模以上中小企业实地调查表、汇总表,全省规模以上中小企业问卷调查表、汇总表,中央和地方颁布的扶持中小企业发展政策措施落实情况调查表、汇总表,浙江省小额贷款公司情况专项审计调查表、汇总表,浙江省政府扶持担保机构小企业贷款风险补偿专项资金使用情况调查表、汇总表等共5类26张数据表格。这些表格共有13906个数据单元,部分重要指标被层层细化,最多的指标进过3层细化,使之可以从22个不同的角度进行审计分析,拓展了审计的视野。实地调查一家中小企业涉及指标124项,单表信息量最多达到4576个,为后期汇总阶段开展数据式审计分析提供基础。