云南省图书馆机构用户,欢迎您!

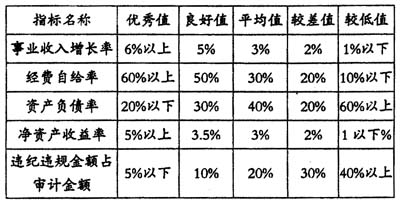

表2 某单位定性评价标准设定

表2 某单位定性评价标准设定  注:根据财政部《企业绩效工作指南》,北京市审计局经济责任审计操作指南。 3.确立各档次分值,用来计算实际指标对应于标准档次的得分。如:优秀值及以上为100分,良好值为80分,平均值为60分,较低值为40分,较差值及以下为20分。 4.计算实际指标得分,单项指标实际达到哪一档次,就得到这一档次的基本分。超过该档次标准部分,利用功效函数进行调整,计算调整分,以使得分更精确。 单项指标得分=本档基础分+调整分 调整分=[(实际值—本档标准值)/(上档标准值—本档标准值)]×(上档基础分—本档基础分) 举例:某单位评价指标标准档次设定如上表,经核实实际事业收入增长率为5.7%,基础得分为:良好值80分。调整分为:(5.7%-5%)/(6%-5%)×(100-80)=14分,事业收入增长率得分94分。 二、定性评价 党政领导干部经济责任审计的内容有些是无法量化的,需采用定性评价方法。比如基础管理水平、遵守财经纪律情况、群众满意度、个人廉洁自律等,对这些内容评价很重要,它能弥补定量计分评价的局限性,从多层面反映经济责任的履行情况,分析影响量化指标的潜在因素。定性评价是由具有专业知识的人员,运用其学识、经验和分析判断能力,根据已掌握的资料进行评判,得出评价结论的过程。定性评价的局限性在于,不像定量评价那样依靠数据,而较多依靠评价人员的个人判断,容易受评价人员的知识、经验、判断能力的影响。为了使定性评价相对准确反映实际情况,应力求做到:一是应该综合反映多位评价人员的意见,不能仅根据个别人的意见定性。二是采用科学方法,目前较为通行的方法是将定性评价的内容设置技术规范,制定参考标准,将实际情况与标准对照,采用模糊与隶属度赋值法进行计分,在此基础上作出审计评价。具体做法是: 1.确定参考标准。根据每项定性评价的内容,参考国家有关的法律法规、经济管理要求、同行业、同地区的状况等,确定参考标准,将每一标准划分为不同档次,并规定每一档次的具体要求和基本边界,作为对实际定性评价的参考。确定参考标准有助于评价人员对非量化评价内容的判断,增加可操作性。举例某单位定性评价标准设定。 2.确定各等级标准分值。便于转换和计算多位评价人员实际给定等级的分数,如A、B、C、D、E级对应的分值为100、80、60、40、20。 3.定性评价计分。评价人员根据实际调查和了解的情况,参考上述各等级的具体要求和基本边界,给出实际等级和得分。根据以下公式计算每项评价内容平均得分: 每项评价内容平均得分=∑每一位评价人员选定的等级分数/评议人员总数 举例:某单位的基础管理水平标准设定如上表,四位评价人员综合计分分别为69、60、55、58分,该单位基础管理水平平均得分(69+60+55+58)/4=60.5分,综合计分评定为C级:基础管理水平一般。 同时,定性评价还应结合问卷调查结果,或对其他有关部门和人员的调查了解结果全面反映。

注:根据财政部《企业绩效工作指南》,北京市审计局经济责任审计操作指南。 3.确立各档次分值,用来计算实际指标对应于标准档次的得分。如:优秀值及以上为100分,良好值为80分,平均值为60分,较低值为40分,较差值及以下为20分。 4.计算实际指标得分,单项指标实际达到哪一档次,就得到这一档次的基本分。超过该档次标准部分,利用功效函数进行调整,计算调整分,以使得分更精确。 单项指标得分=本档基础分+调整分 调整分=[(实际值—本档标准值)/(上档标准值—本档标准值)]×(上档基础分—本档基础分) 举例:某单位评价指标标准档次设定如上表,经核实实际事业收入增长率为5.7%,基础得分为:良好值80分。调整分为:(5.7%-5%)/(6%-5%)×(100-80)=14分,事业收入增长率得分94分。 二、定性评价 党政领导干部经济责任审计的内容有些是无法量化的,需采用定性评价方法。比如基础管理水平、遵守财经纪律情况、群众满意度、个人廉洁自律等,对这些内容评价很重要,它能弥补定量计分评价的局限性,从多层面反映经济责任的履行情况,分析影响量化指标的潜在因素。定性评价是由具有专业知识的人员,运用其学识、经验和分析判断能力,根据已掌握的资料进行评判,得出评价结论的过程。定性评价的局限性在于,不像定量评价那样依靠数据,而较多依靠评价人员的个人判断,容易受评价人员的知识、经验、判断能力的影响。为了使定性评价相对准确反映实际情况,应力求做到:一是应该综合反映多位评价人员的意见,不能仅根据个别人的意见定性。二是采用科学方法,目前较为通行的方法是将定性评价的内容设置技术规范,制定参考标准,将实际情况与标准对照,采用模糊与隶属度赋值法进行计分,在此基础上作出审计评价。具体做法是: 1.确定参考标准。根据每项定性评价的内容,参考国家有关的法律法规、经济管理要求、同行业、同地区的状况等,确定参考标准,将每一标准划分为不同档次,并规定每一档次的具体要求和基本边界,作为对实际定性评价的参考。确定参考标准有助于评价人员对非量化评价内容的判断,增加可操作性。举例某单位定性评价标准设定。 2.确定各等级标准分值。便于转换和计算多位评价人员实际给定等级的分数,如A、B、C、D、E级对应的分值为100、80、60、40、20。 3.定性评价计分。评价人员根据实际调查和了解的情况,参考上述各等级的具体要求和基本边界,给出实际等级和得分。根据以下公式计算每项评价内容平均得分: 每项评价内容平均得分=∑每一位评价人员选定的等级分数/评议人员总数 举例:某单位的基础管理水平标准设定如上表,四位评价人员综合计分分别为69、60、55、58分,该单位基础管理水平平均得分(69+60+55+58)/4=60.5分,综合计分评定为C级:基础管理水平一般。 同时,定性评价还应结合问卷调查结果,或对其他有关部门和人员的调查了解结果全面反映。