云南省图书馆机构用户,欢迎您!

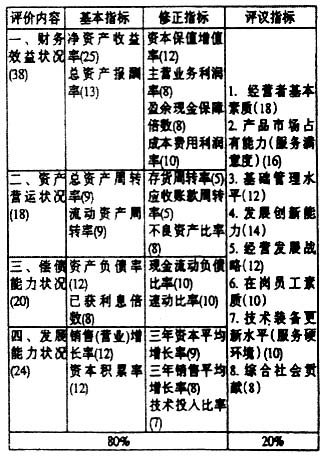

1.评价指标忽视了现金流量信息。现金流量是以收付实现制为确认基础的,能够反映企业的流动性和财务安全性,更有效地反映经营业绩,可靠性比较高。在信息不对称的情况下,应计制有可能使企业经营者利用会计操纵来优化业绩。而运用现金流量指标可以较好地消除应计制对盈余的操纵,有助于信息使用者真实客观地评价企业的经营状况。 2.整体评价指标体系的适用性受到限制。没有区分不同行业的企业和不同发展阶段的企业,不利于作出客观的评价。同时,各个指标及其分值权重的确定缺乏必要的灵活性,加之实行统一的模式和标准,不能体现企业发展的阶段性,不能公平反映企业的经营业绩。 3.评价指标权重设计不尽合理。现行评价体系规定企业绩效评价实行百分制,其中:财务指标权重为80%,非财务指标(评价指标)权重20%。一方面,由于目前会计报表数据的可靠性不高,如果财务指标比重越大,则评价效果的准确性也越差,从这个角度考虑应降低计量指标权重。另一方面,财务指标只能是定量地对企业经营业绩作出评价;非财务指标是定性指标,其所含信息量的宽度要远远大于定量指标,不但可以弥补定量指标的不足,还可以纠正过于强调定量指标对企业长远利益所带来的负面影响,使企业绩效评价更具综合性和导向性。定性指标权重过低会稀释其作用,所以各部分权重指标比例需进一步调整。 4.缺少反映无形资产和知识资本的指标。在知识经济时代,知识资本对企业的生存和发展起着至关重要的作用。企业的无形资产是企业通过长期的经营管理和技术创新形成的重要资源和宝贵财富。所以,衡量企业无形资产、知识资本价值的指标应成为重要的财务指标,这样才能真正地衡量企业的持久生命力。 5.缺少反映风险状况的指标。企业生产经营的许多方面都会受到来源于企业外部和内部诸多因素的影响,不确定性日益突出。企业获得的收益越高,面临的风险也就越大,所以,在评价企业效绩时应当充分考虑其所承担的风险,使得评价者对企业经营的不确定性加以关注。 6.有利于动态分析的指标较少。目前的指标体系主要依据的是企业的历史数据,而我国目前由于市场竞争日益激烈,产业政策不断调整,企业发展中的不确定性因素增大,静态分析难以正确地反映企业的动态经营状况、难以反映企业或有事项和期后事项对企业财务状况的影响。应增加反映企业动态经营状况的指标,以更加客观地评价企业的财务状况。 7.会计信息失真,妨碍绩效审计的开展。我国财经领域还存在着一定的虚假行为,特别是会计资料的失真行为,这就给绩效审计带来很大的困难。审计人员必须首先在完成对被审计事项财政财务收支的真实、合法审计,对不真实不合法事项重新进行调整的前提下,才能实施绩效审计。现阶段开展绩效审计,需要投入较多的人力、物力,以便确认被审计单位会计信息的真实和有效性,对审计资源产生了极大的浪费。因此,会计信用的缺失问题,是当前制约绩效审计开展的一大障碍。

1.评价指标忽视了现金流量信息。现金流量是以收付实现制为确认基础的,能够反映企业的流动性和财务安全性,更有效地反映经营业绩,可靠性比较高。在信息不对称的情况下,应计制有可能使企业经营者利用会计操纵来优化业绩。而运用现金流量指标可以较好地消除应计制对盈余的操纵,有助于信息使用者真实客观地评价企业的经营状况。 2.整体评价指标体系的适用性受到限制。没有区分不同行业的企业和不同发展阶段的企业,不利于作出客观的评价。同时,各个指标及其分值权重的确定缺乏必要的灵活性,加之实行统一的模式和标准,不能体现企业发展的阶段性,不能公平反映企业的经营业绩。 3.评价指标权重设计不尽合理。现行评价体系规定企业绩效评价实行百分制,其中:财务指标权重为80%,非财务指标(评价指标)权重20%。一方面,由于目前会计报表数据的可靠性不高,如果财务指标比重越大,则评价效果的准确性也越差,从这个角度考虑应降低计量指标权重。另一方面,财务指标只能是定量地对企业经营业绩作出评价;非财务指标是定性指标,其所含信息量的宽度要远远大于定量指标,不但可以弥补定量指标的不足,还可以纠正过于强调定量指标对企业长远利益所带来的负面影响,使企业绩效评价更具综合性和导向性。定性指标权重过低会稀释其作用,所以各部分权重指标比例需进一步调整。 4.缺少反映无形资产和知识资本的指标。在知识经济时代,知识资本对企业的生存和发展起着至关重要的作用。企业的无形资产是企业通过长期的经营管理和技术创新形成的重要资源和宝贵财富。所以,衡量企业无形资产、知识资本价值的指标应成为重要的财务指标,这样才能真正地衡量企业的持久生命力。 5.缺少反映风险状况的指标。企业生产经营的许多方面都会受到来源于企业外部和内部诸多因素的影响,不确定性日益突出。企业获得的收益越高,面临的风险也就越大,所以,在评价企业效绩时应当充分考虑其所承担的风险,使得评价者对企业经营的不确定性加以关注。 6.有利于动态分析的指标较少。目前的指标体系主要依据的是企业的历史数据,而我国目前由于市场竞争日益激烈,产业政策不断调整,企业发展中的不确定性因素增大,静态分析难以正确地反映企业的动态经营状况、难以反映企业或有事项和期后事项对企业财务状况的影响。应增加反映企业动态经营状况的指标,以更加客观地评价企业的财务状况。 7.会计信息失真,妨碍绩效审计的开展。我国财经领域还存在着一定的虚假行为,特别是会计资料的失真行为,这就给绩效审计带来很大的困难。审计人员必须首先在完成对被审计事项财政财务收支的真实、合法审计,对不真实不合法事项重新进行调整的前提下,才能实施绩效审计。现阶段开展绩效审计,需要投入较多的人力、物力,以便确认被审计单位会计信息的真实和有效性,对审计资源产生了极大的浪费。因此,会计信用的缺失问题,是当前制约绩效审计开展的一大障碍。