云南省图书馆机构用户,欢迎您!

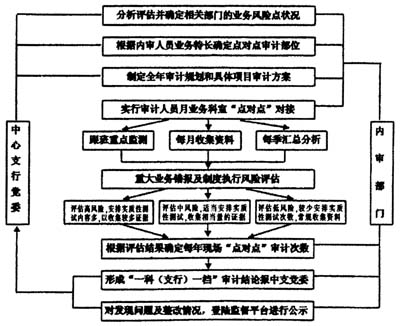

威海中支“点对点”同级审计模式的工作流程如图2,共分为十大步骤,通过定期搜集非现场审计资料、分析评估业务风险状况和组织重点业务现场检查等措施,提高业务人员对风险点的关注程度,努力将剩余风险降低到最低程度,使同级审计更具针对性、全面性和效率性,从而取得了较明显的成效。 图2 威海中支“点对点”同级审计工作流程图

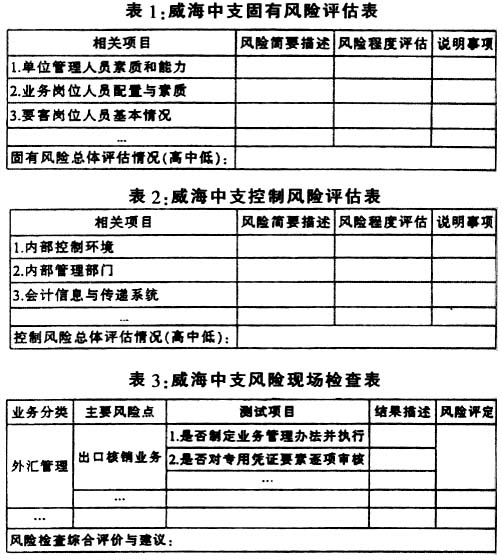

威海中支“点对点”同级审计模式的工作流程如图2,共分为十大步骤,通过定期搜集非现场审计资料、分析评估业务风险状况和组织重点业务现场检查等措施,提高业务人员对风险点的关注程度,努力将剩余风险降低到最低程度,使同级审计更具针对性、全面性和效率性,从而取得了较明显的成效。 图2 威海中支“点对点”同级审计工作流程图  威海中支内审人员系统运用风险导向审计理论,从分析风险入手,全面了解被审计部门的业务流程和相关经营风险,确保能够发现业务活动中的重大违法违规问题及风险隐患,并将其作为不可缺少的审计程序。实践中,威海中支探索制定了“固有风险评估表”(表1),用于测试汇总中心支行业务固有风险。 按照“固有风险评估表”有关内容进行测试,并在收集较为全面的资料的基础上,内审人员通过职业判断,能够对部门整体相关的固有风险作出有效的评估,如测试中获得单位管理人员综合素质高、领导能力强,业务岗位人员配置合理、业务素质全面,要害岗位配备精干人员,外部经营环境优化等基本内容,则可以有效地判断为固有风险较低,反之,则固有风险较高。

威海中支内审人员系统运用风险导向审计理论,从分析风险入手,全面了解被审计部门的业务流程和相关经营风险,确保能够发现业务活动中的重大违法违规问题及风险隐患,并将其作为不可缺少的审计程序。实践中,威海中支探索制定了“固有风险评估表”(表1),用于测试汇总中心支行业务固有风险。 按照“固有风险评估表”有关内容进行测试,并在收集较为全面的资料的基础上,内审人员通过职业判断,能够对部门整体相关的固有风险作出有效的评估,如测试中获得单位管理人员综合素质高、领导能力强,业务岗位人员配置合理、业务素质全面,要害岗位配备精干人员,外部经营环境优化等基本内容,则可以有效地判断为固有风险较低,反之,则固有风险较高。  在对控制风险评估中,重点关注内部控制政策、业务操作流程、岗位职责设计等是否合理,是否符合法律法规以及上级部门规定的要求,内部控制执行是否彻底、监督是否到位,考核是否公正并能发挥激励作用等。结合对业务风险点的测试内容,威海中支设计制定了“控制风险评估表”(表2),用于对内部控制风险情况进行全面测试。 按照“控制风险评估表”有关内容进行测试,内审人员根据业务风险状况以及内控执行情况对内部控制的有效性做出判断,从而对单位整体、业务部门、某项业务的内控机制是否有效、控制风险的高低水平做出评价,如会计部门采购报销业务能按规定权限审批并严格执行事后监督,则该项制度执行有效,控制风险水平较低,反之,如果存在不严格审批或缺乏事后监督,则控制风险水平较高。 威海中支内审人员结合对部门固有风险和控制风险的评价,设计制定了“风险现场检查表”(表3),确定现场检查方案并予实施。 根据确定的检查风险水平来实施现场检查,可以将现场审计结果作为修订内控制度和强化内控措施的重要依据,同时也可以作为下一步制定审计规划和开展后续审计的重要依据,实现内审关口的前移。 威海中支“点对点”同级审计模式促进了内审人员的优化配置;创新了基层央行的审计模式;改进了传统低效的审计方法;延伸了内部审计的检查触角。同时,新审计模式还有效减少了参加审计人员,缩短了审计进行时间,明显降低了现场审计频度。

在对控制风险评估中,重点关注内部控制政策、业务操作流程、岗位职责设计等是否合理,是否符合法律法规以及上级部门规定的要求,内部控制执行是否彻底、监督是否到位,考核是否公正并能发挥激励作用等。结合对业务风险点的测试内容,威海中支设计制定了“控制风险评估表”(表2),用于对内部控制风险情况进行全面测试。 按照“控制风险评估表”有关内容进行测试,内审人员根据业务风险状况以及内控执行情况对内部控制的有效性做出判断,从而对单位整体、业务部门、某项业务的内控机制是否有效、控制风险的高低水平做出评价,如会计部门采购报销业务能按规定权限审批并严格执行事后监督,则该项制度执行有效,控制风险水平较低,反之,如果存在不严格审批或缺乏事后监督,则控制风险水平较高。 威海中支内审人员结合对部门固有风险和控制风险的评价,设计制定了“风险现场检查表”(表3),确定现场检查方案并予实施。 根据确定的检查风险水平来实施现场检查,可以将现场审计结果作为修订内控制度和强化内控措施的重要依据,同时也可以作为下一步制定审计规划和开展后续审计的重要依据,实现内审关口的前移。 威海中支“点对点”同级审计模式促进了内审人员的优化配置;创新了基层央行的审计模式;改进了传统低效的审计方法;延伸了内部审计的检查触角。同时,新审计模式还有效减少了参加审计人员,缩短了审计进行时间,明显降低了现场审计频度。