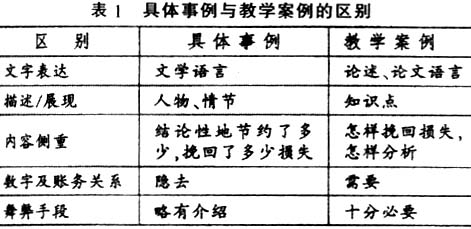

审计学的学科属性要求审计学教学必须理论与实践相结合。近年来,很多高校建立了不同层面、适合不同学科及专业使用的重点实验室、模拟实验室等,在实验教学方面,取得丰硕成果。然而,经管类文科实验室建设虽在硬件环境上易实现,但实验教学的案例选择、数据资料的筛选、教学方法的改革、师资培养及教学质量提高方面还存在不少制约因素。笔者结合审计学科属性及我校审计学专业特点,结合自己多年的审计理论教学、实践体会,谈谈审计实验教学中如何选择实验案例、更新教学理念、创新实验方法。 一、实验案例的选择 目前,南京审计学院审计实验教学的内容、项目与审计学科发展及审计专业人才培养目标是相结合的,列入人才培养方案并在二级学院的指导和安排下进行实验。即便如此,要实现实验课的教学目标,其教学案例的选择、背景资料的筛选依然是难点。不少老师抱怨:计算机模拟审计软件里只有流程,没有数据,没有案例;很多收集来的案例只有结论没有过程,学生无法实验等。至此,审计实验似乎变成了计算机程序的学习与应用。笔者以为,此类问题可分层、分步骤解决。 1.利用好现有软件系统中的基础数据。计算机审计软件系统中一般都自带1~2套基础数据,这些数据大多为财务数据。在实验时,老师可让同学们在熟悉账理的基础上设问、提问,请同学们找出疑点,并在自我验证与审核的基础上,再编制审计工作底稿。政府审计现场审计实施系统(AO软件),也有一套自带的实验数据,并可通过SQL语句筛选、分析、找出疑点并自动生成审计工作底稿,此时实验老师的授课技巧值得研究。若简单地平铺直叙,或简单地让同学们点击计算机程序上的“自动生成”、“下一步”,则可能会使学生们曲解或不能深刻理解审计的内涵、工作方法,同时,审计实验极有可能演绎为计算机认知练习,失去了审计模拟实验的意义。 2.多方面选择实例。案例一词来源于英语的,其意为具体事例。案例、具体事例当然是来源于实践,在实践中我们可用心收集一手资料。高校老师由于教学任务重等多方面原因,没有更多的机会参与审计项目获得一手资料,况且一手资料出于保密性、安全性等原则要求一般也不能直接用于教学。因此,为了解决实验教学的燃眉之急,在实践的同时,利用网络、媒体资源,多方面收集实例不失为一种有效的举措。 20世纪50年代,信息技术广泛而深入的发展引发了一场深刻的“信息革命”,加速了信息的传播、扩大了信息的获取渠道,丰富了信息的存在形式与方式,极大地促进了信息在人类社会经济发展中的地位与作用。而且,根据我校“大审计”教育教学理念、学科建设及专业建设现状,我校的审计学已不再是单纯地依托会计学,而是与财政学、金融学、经济学等学科相融合,教学内容涉及社会审计、内部审计、政府审计三大方向,正如我国著名的高等教育学家潘懋元教授在考察南京审计学院校后指出:“现代审计不仅仅是审会计的。”因此,利用信息技术,结合“大审计”平台,实验案例就有了多层面、多方面的选择,如综合审计实验即可选择企业财务审计,也可选择财政资金审计、行政事业单位审计、商业银行审计等多方面案例,或选择同学们较为熟悉的教育界的财政专项资金审计调查为实验背景资料。 3.精心改编具体事例为实验案例。审计署网站上公布的“虚开2.6亿元增值税发票大案查处始末”(以下简称“虚开2.6亿案”)等几十个审计案例或称“具体事例”,由于其侧重点不同,直接作为实验教学案例显然是不适合的。以“虚开2.6亿案”为例,具体事例与教学案例存在很多区别(见表1):

因此,应有组织地改编现有的媒体上公布的案例或具体事例,倒推出已隐去的而实验中又是必不可少的基础性资料,将案例变为模拟实验题,以适应实验教学的需要,突显理论教学中的知识点。 同时,从教学方法论来看,实验教学是一种教学模式的转变,需不断探索,更需老师们精心准备、尽心设计实验内容。有时,媒体中的一段看似不起眼的资料,只要认真挖掘就可作为不错的实验或案例教学的资料。如《金融时报》上曾有如下一段宣传报道:“某商业银行截至200×年末,全行资产总额1248亿元,年均增长40%;各项存款余额859亿元,年均增长67%;各项贷款余额755亿元,年平均增长40%;累计实现利税超过66亿元。”这段资料看似简单却可以用于:①讲解分析性程序及指标判断在分析性程序中的应用;②讲解派生存款与原始存款的关系;③讲解贷款发放与收回的会计分录及对资产负债表的影响;④讲解可比性原则。这样,不同角度的分析即可发现案例中不合规的地方、初步判断其疑点,也拓宽了学生的知识面,培养多视角分析问题的习惯与能力。 4.全面开发实验案例。实验教学是将实验的方法引入教学,以实验来引导学生的注意、观察和思考,并努力通过实验来诠释一些必要的概念和关键名词,说明或验证已有问题存在的真实性和可能性。实验教学与理论教学不是主从关系,而是辩证统一的关系,是相互依存、相互促进的教学体系。因此,实验教学案例从长远来看,应与理论教学相配套,应以理论教学中的重点、难点为基础,有体系,有重点,注重知识之间的内在联系,验证掌握知识点并理解、提升、加以应用。 在基础实验、单元实验的基础上,变单项为综合,变单一为系统,边开发边应用,逐步形成综合实验体系,全面开发系统性审计实验教学案例。 二、教学方法的改革 实验教学改变了过去长期存在的重视理论教学、轻视实验教学的现象,实验教学的意义、案例教学的多元功能已成为共识。但实验教学的方法上还存在欠缺,普遍存在的认识上的偏差。因此,应进一步探索实验教学方法的综合应用。