云南省图书馆机构用户,欢迎您!

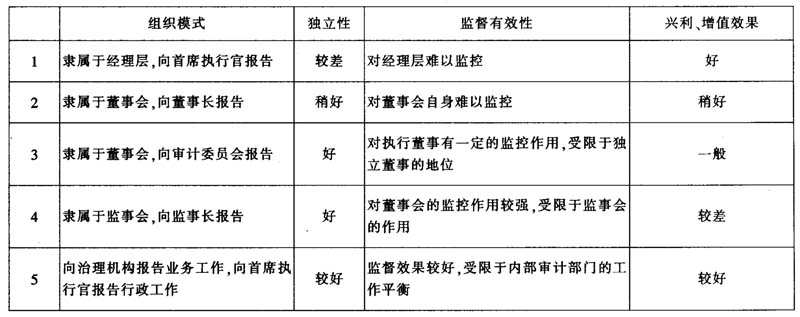

公司内部控制与风险管理的建立、实施和具体的经营管理活动都需要经理层的参与,董事会和治理层并不直接参与,而是通过战略层面的管理或行使消极权力参与的。当内部审计隶属于经理层时,由于内部审计部门可以得到经理层的授权,通过对内部控制、风险管理的评价来改进内部控制和风险管理,或者通过业务审计来提高经营效果和效率,以达到兴利、增值目的。如果内部审计隶属于董事会和治理层,内部审计将无法得到合法有效的授权以在业务层面增加公司价值。所以内部审计组织隶属于经理层,向首席执行官报告,其独立性和权威性较差,对经理层难以监控,但是对公司的兴利、增值效果好;隶属于董事会,向董事长报告,类似于第一种情形,但由于对经理层的监控作用,会导致内部审计与经理层的协作出现问题;隶属于董事会,向审计委员会报告,独立性好,权威性受限于独立董事的地位和作用的发挥,受审计委员会的工作机制限制,兴利、增值效果一般;隶属于监事会,向监事长报告,类似于第三种情形,由于监事会的分工限制,兴利、增值效果可能更差。从理论上讲,在首席执行官和董事会双重领导下的第五种模式是最佳的组织模式,因为它最大限度地保证了内部审计的独立性,从而保证了内部审计的有效性,IIA也极力倡导这种组织结构模式。但事实上,内部审计接受治理机构和经理层的双重领导,可能导致监督效果和兴利、增值效果的双重受限。所以,这一设置模式对公司治理的恰当运作和内部审计部门的灵活协调提出了更高的要求。 根据上述分析,内部审计组织需要根据公司情况和管理要求灵活设置才能更好地实现内部审计的目标。对于股权比较集中的家族企业,公司可以将内部审计部门隶属于经理层,以更好地发挥其兴利、增值作用,提高企业管理水平,完善企业控制机制。对于多数国有企业,为了加强对经理层的监控,可以将内部审计隶属于能够实际发挥作用的治理机构,如审计委员会或监事会。对于管理有待完善的公司,内部审计可以采用由隶属于经理层向隶属于治理层过渡的办法,以充分发挥内部审计的作用。总而言之,没有放之四海而皆准的内部审计组织模式,企业必须及时根据公司的发展情况、股权分散程度、治理情况和管理需求恰当应对。 二、内部审计组织的设置要求 (一)部审计组织的设置应有利于为公司治理机构提供有效资源支持 安然事件后,由于其处于公司内部和对其他管理部门独立的有利组织地位,无论是英美的股东治理模式还是德日的利益相关者治理模式均对内部审计在公司治理中的作用给予了极大重视。IIA(2002)认为,有效的公司治理建立在董事会、执行管理层、外部审计和内部审计四者协同的基础上。但是,内部审计并非公司治理的直接参与者,而是“确保受托责任履行的一种内部治理机制,是董事会及其所属审计委员会、管理层及外部审计的一种极具价值的资源”(王光远,瞿曲,2006)。因此,无论内部审计隶属于哪一部门,内部审计组织都应该与公司治理机构建立一种沟通渠道,以对审计中发现的重大风险因素进行必要的交流。这一渠道可以是定期或不定期的会议、报告或其他形式。 (二)内部审计组织的设置应有利于内部审计的价值增值服务 无论内部审计部门隶属于公司治理机构还是经理层,如果只在审计过程中发挥监控作用将是极大的资源浪费。IIA(2001)的《内部审计实务标准》中将内部审计描述为“为机构增加价值并提高机构的运作效率”。因此,内部审计必须在价值增值方面作出贡献。为此,Breakspera(1998)曾建议内部审计部门要学会推销自己,拓展确认和咨询业务。要充分发挥内部审计的价值增值作用,就要做到以下几点:保持内部审计部门和企业管理部门在业务上的密切联系;提高包括内部审计小组在内的内部审计内部组织设置的灵活性;改变内部审计部门充当“监督和惩罚”机构的传统思维;加强内部审计部门对风险的理解与关注;完善内部审计年度计划的确定机制。 (三)内部审计组织的设立应有利于与业务部门的合作关系

公司内部控制与风险管理的建立、实施和具体的经营管理活动都需要经理层的参与,董事会和治理层并不直接参与,而是通过战略层面的管理或行使消极权力参与的。当内部审计隶属于经理层时,由于内部审计部门可以得到经理层的授权,通过对内部控制、风险管理的评价来改进内部控制和风险管理,或者通过业务审计来提高经营效果和效率,以达到兴利、增值目的。如果内部审计隶属于董事会和治理层,内部审计将无法得到合法有效的授权以在业务层面增加公司价值。所以内部审计组织隶属于经理层,向首席执行官报告,其独立性和权威性较差,对经理层难以监控,但是对公司的兴利、增值效果好;隶属于董事会,向董事长报告,类似于第一种情形,但由于对经理层的监控作用,会导致内部审计与经理层的协作出现问题;隶属于董事会,向审计委员会报告,独立性好,权威性受限于独立董事的地位和作用的发挥,受审计委员会的工作机制限制,兴利、增值效果一般;隶属于监事会,向监事长报告,类似于第三种情形,由于监事会的分工限制,兴利、增值效果可能更差。从理论上讲,在首席执行官和董事会双重领导下的第五种模式是最佳的组织模式,因为它最大限度地保证了内部审计的独立性,从而保证了内部审计的有效性,IIA也极力倡导这种组织结构模式。但事实上,内部审计接受治理机构和经理层的双重领导,可能导致监督效果和兴利、增值效果的双重受限。所以,这一设置模式对公司治理的恰当运作和内部审计部门的灵活协调提出了更高的要求。 根据上述分析,内部审计组织需要根据公司情况和管理要求灵活设置才能更好地实现内部审计的目标。对于股权比较集中的家族企业,公司可以将内部审计部门隶属于经理层,以更好地发挥其兴利、增值作用,提高企业管理水平,完善企业控制机制。对于多数国有企业,为了加强对经理层的监控,可以将内部审计隶属于能够实际发挥作用的治理机构,如审计委员会或监事会。对于管理有待完善的公司,内部审计可以采用由隶属于经理层向隶属于治理层过渡的办法,以充分发挥内部审计的作用。总而言之,没有放之四海而皆准的内部审计组织模式,企业必须及时根据公司的发展情况、股权分散程度、治理情况和管理需求恰当应对。 二、内部审计组织的设置要求 (一)部审计组织的设置应有利于为公司治理机构提供有效资源支持 安然事件后,由于其处于公司内部和对其他管理部门独立的有利组织地位,无论是英美的股东治理模式还是德日的利益相关者治理模式均对内部审计在公司治理中的作用给予了极大重视。IIA(2002)认为,有效的公司治理建立在董事会、执行管理层、外部审计和内部审计四者协同的基础上。但是,内部审计并非公司治理的直接参与者,而是“确保受托责任履行的一种内部治理机制,是董事会及其所属审计委员会、管理层及外部审计的一种极具价值的资源”(王光远,瞿曲,2006)。因此,无论内部审计隶属于哪一部门,内部审计组织都应该与公司治理机构建立一种沟通渠道,以对审计中发现的重大风险因素进行必要的交流。这一渠道可以是定期或不定期的会议、报告或其他形式。 (二)内部审计组织的设置应有利于内部审计的价值增值服务 无论内部审计部门隶属于公司治理机构还是经理层,如果只在审计过程中发挥监控作用将是极大的资源浪费。IIA(2001)的《内部审计实务标准》中将内部审计描述为“为机构增加价值并提高机构的运作效率”。因此,内部审计必须在价值增值方面作出贡献。为此,Breakspera(1998)曾建议内部审计部门要学会推销自己,拓展确认和咨询业务。要充分发挥内部审计的价值增值作用,就要做到以下几点:保持内部审计部门和企业管理部门在业务上的密切联系;提高包括内部审计小组在内的内部审计内部组织设置的灵活性;改变内部审计部门充当“监督和惩罚”机构的传统思维;加强内部审计部门对风险的理解与关注;完善内部审计年度计划的确定机制。 (三)内部审计组织的设立应有利于与业务部门的合作关系