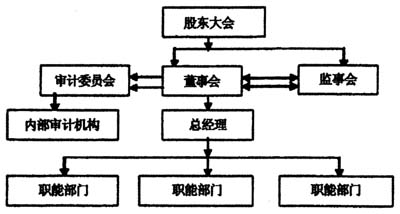

一、高校内部审计机构设置现状 高校目前较为流行的内部审计机构设置方式包括以下几种:一是与纪委监察机构合署办公;二是隶属财务部门;三是设置独立审计机构。合署办公仍是目前高校内部审计机构设置主要方式。领导体制上,按照《教育系统内部审计规范》的要求,要建立以主要行政负责人为分管领导的领导体制。高校普遍实行党委领导下的校长负责制。审计工作职责划分上各高校也各不相同。审计工作重点集中在财务、基建、后勤服务和领导干部经济责任的评定、审核工作,对高校内部控制流程、领导决策参谋等较高职能涉及不多。同时,本科院校和高职高专对内部审计重视程度和审计作用认识差异较大。通过以上实证分析可以发现高校内部审计机构设置、隶属关系和职能界定上存在以下几个方面问题: (一)内审机构设置随意性较大 虽然早在2004年教育部就在颁布实施的《教育系统内部审计工作规定》中明确提出要设置独立的内部审计机构。但通过调查发现,内部审计机构设置随意性较大,将纪委监察审计合署办公仍是内部审计机构设置主流方向。究其原因,一是认为高校纪委、监察、审计同为监督部门,职能相近、联系密切;二是从精简机构,简化工作流程看,将纪委监察审计合三为一,能够方便办案,节约开支。三是认为内部审计机构设置仅仅是为了满足上级考核机构是否健全要求,同时为了方便行权,缩减制约机构,通过合署办公也能避免内控防范机制。从各高校内部审计机构设置情况来看,与国家法规的规定差距较大,内审在学校内部的地位也普遍不高,权威性不大,加上内审只有建议权,无处置权,在领导不是十分重视和支持的情况下,审计只能流于形式。 (二)内审机构隶属关系不明确 调查发现,在内部审计的领导体制上,大部分院校主管内部审计工作的校领导不是学校的法人或最高领导机构,这也从一定程度上影响了内部审计的深度和客观性。按照《国际注册内部审计职责规范》要求,内部审计机构分别要从业务上职责权限、行政上职责权限分别隶属于不同委托主体。从委托代理理论角度分析,高校内部审计机构作为独立办公部门,直接对高校法人负责。而目前国家审计机关和上级主管部门内部审计机构的指导和检查力度也相对不足,不利于内部审计工作的开展和发展。纪委、监察、内审看似均为监督部门,但其职责不同、隶属层次不同,之间既有联系,又有区别,并不能看作一体。在对纪委、监察、审计认识模糊、职责不清情况下,内审工作开展起来困扰重重,关系不顺,出现许多矛盾,给内审工作带来了很大困难。 (三)内部审计职能界定标准模糊 目前高校内部审计职能界定标准较为模糊。认为纪委、监察、审计同为监督部门,从事工作内容、要求工作技能都接近,造成了对于纪检和审计职能认识上的混淆和模糊。简单将其“三合一”会使内控体系、监督防范机制流于形式。长远看,合署办公不会产生“1+1+1>3”递增效应。如果将发现问题(内审负责)、查处处理问题(纪委、监察负责)由合署办公形式处理,结果是问题查找不专业、处理结果不权威。对于内审工作开展,还仅仅停留在审核、检查的功能,忽略了内审管理、增值的功能。工作开展上侧重于易于滋生问题的基建、财务、采购等方面,没有系统的界定内审职能重心和判断标准。 二、高校内部审计机构设置的完善 根据我国《公司法》要求,目前国内上市公司大多采用股东会、董事会、监事会和经理层四位一体的治理模式(如图1所示),监事会的职责是对公司董事、经理和高管人员的行为进行一般监督和对公司财务会计进行专业监督。2001年1月,中国证监会发布《上市公司治理准则》,要求上市公司建立独立董事制度,在董事会下设立审计委员会(图1),审计委员会中独立董事应占多数并担任召集人,且至少有一名独立董事是会计专业人士。审计委员会的主要职责有五项:提议聘请或更换外部审计机构、监督公司内部审计制度及其实施、负责内部审计与外部审计之间的沟通、审核公司的财务资料及其披露、审查公司的内控制度,内部审计职能管理划归审计委员会。

图1 根据上述分析,上市公司因涉及利益主体众多,在权利制约、内部控制体系上,公司治理结构较为完善。虽然设置了审计委员会、内部审计机构、监事会、独立董事监督部门,但并没有进行合署办公等形式,而是分别设置了独立部门。监事会由监事负责,审计委员会由独立董事负责,虽同为监督部门,但职责明确、机构独立,起到了较好监督、治理效果。反观高校内部治理结构,高校在治理结构上丝毫不逊于上市公司,分别设置了纪委、监察、审计监督部门,但从实施效果看,合署办公效力大大削减了内控体系完善。 (一)以公司治理结构为基础,重塑高校内部审计设置 借鉴公司治理结构,高校在纪委、监察、审计机构设置上,不能因为考虑人员冗余问题,而缩减编制、合署办公,而应从职务不相容原则、成本效益原则出发,尽可能以较低成本发挥纪委、监察、审计各自职责。