云南省图书馆机构用户,欢迎您!

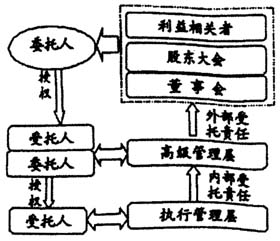

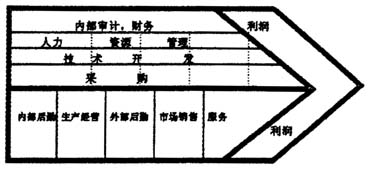

图1 受托责任多极化 (二)价值链理论1985年波特在《竞争优势》中首先提出价值链理论,认为企业的各项活动都可以描述为价值链中的基本活动和辅助活动,通过价值链分解可以得到更细微的价值活动,也可以在分解过程中合并得到新价值活动。这种分解能帮助企业考查每个价值活动的成本优势,并分析每个价值活动产生歧义优势的可能性。即价值链分析可以帮助企业确定某项价值活动是否具有价值,从而决定将该活动内置、外包还是流程再造。内部审计作为企业的业务活动,也可以用价值链理论进行分析。首先,内部审计活动是有价值的,体现为对买方即内部审计服务的利益集团的效用。其次,根据波特对价值活动的分类和基本的价值链图,内部审计属于辅助活动中的企业基础设施活动,它通过整个价值链而不是单个活动起辅助作用,是企业竞争优势的重要来源,见(图2)。最后,根据价值链分解的方法,内部审计活动还可以细分为若干价值活动,结合内部审计师责任说明书(SRIA)中关于内部审计职责的规定,可将内部审计价值链描述为(图3)。内部审计在内部控制中职能的拓展体现了价值链分析方法在内部审计职业发展中的应用。1981年SRIANO.5颁布之前,内部审计服务的买方是所有管理者,内部审计服务对于买方的效用集中在协助管理者加强企业管理控制;1981年之后,内部审计服务的买方扩展到整个组织,对于组织来说效用更多地体现在决策的科学性和效果方面,所以内部审计注重对内部控制的充分性和有效性进行独立评价;随着信息化时代的来临,组织更加看重内部审计在识别和规避风险方面的效用,内部审计对其价值进行反思后提出了以风险为导向、以增加企业价值为目标、更加注重在内部控制中的咨询职能的新思路。由此可见,买方和买方效用在内部审计介入内部控制的过程中起了重要作用。

图1 受托责任多极化 (二)价值链理论1985年波特在《竞争优势》中首先提出价值链理论,认为企业的各项活动都可以描述为价值链中的基本活动和辅助活动,通过价值链分解可以得到更细微的价值活动,也可以在分解过程中合并得到新价值活动。这种分解能帮助企业考查每个价值活动的成本优势,并分析每个价值活动产生歧义优势的可能性。即价值链分析可以帮助企业确定某项价值活动是否具有价值,从而决定将该活动内置、外包还是流程再造。内部审计作为企业的业务活动,也可以用价值链理论进行分析。首先,内部审计活动是有价值的,体现为对买方即内部审计服务的利益集团的效用。其次,根据波特对价值活动的分类和基本的价值链图,内部审计属于辅助活动中的企业基础设施活动,它通过整个价值链而不是单个活动起辅助作用,是企业竞争优势的重要来源,见(图2)。最后,根据价值链分解的方法,内部审计活动还可以细分为若干价值活动,结合内部审计师责任说明书(SRIA)中关于内部审计职责的规定,可将内部审计价值链描述为(图3)。内部审计在内部控制中职能的拓展体现了价值链分析方法在内部审计职业发展中的应用。1981年SRIANO.5颁布之前,内部审计服务的买方是所有管理者,内部审计服务对于买方的效用集中在协助管理者加强企业管理控制;1981年之后,内部审计服务的买方扩展到整个组织,对于组织来说效用更多地体现在决策的科学性和效果方面,所以内部审计注重对内部控制的充分性和有效性进行独立评价;随着信息化时代的来临,组织更加看重内部审计在识别和规避风险方面的效用,内部审计对其价值进行反思后提出了以风险为导向、以增加企业价值为目标、更加注重在内部控制中的咨询职能的新思路。由此可见,买方和买方效用在内部审计介入内部控制的过程中起了重要作用。  图2 内部审计在企业价值链中的位置

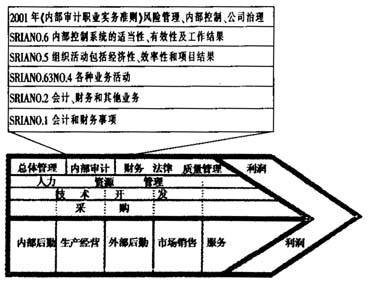

图2 内部审计在企业价值链中的位置  图3 内部审计价值链的再分解 (三)管理进化论1776年亚当·斯密(Adam Smith)在著名的《国民财富的性质和原因的研究》(也称《国富论》)中提出了系统分工理论。分工思想经过几个世纪逐渐发展成熟,并导致了工业革命的爆发与股份公司制度的建立。在工业革命和股份公司制度的相互促进下,企业的管理活动日益复杂并产生了内部多层次受托责任。这一切都为内部审计制度的建立与完善提供了有利条件,内部审计作为一种天然的控制手段介入到对受托责任的控制中。20世纪初弗雷德里克·泰勒提出了科学管理理论,使管理学成为一门独立的学科,亨利·法约尔创立了一般管理理论,从组织管理的角度来改进管理,提高企业效率。这些理论的提出使内部审计摆脱了财务的限制,进入了更为广阔的业务领域,由财务导向审计过渡到业务导向审计阶段,协助高级管理层对内部控制进行监督成为内部审计业务之一;20世纪70年代之后,出于对企业外部环境的关注,管理大师彼得·德鲁克的目标管理理论和其他现代管理理论的提出,使注重高层管理活动成为管理理论的主流,同时,公司治理问题逐渐凸出,内部审计将关注点转向高层的管理目标、方针及决策,所以协助董事会及其审计委员会对高级管理层设计和实施的内部控制进行独立评价成为内部审计在内部控制中的工作重点。90年代以来以迈克尔·波特为代表的战略管理理论以及以迈克尔·哈默及詹姆斯·钱皮的企业再造理论为代表的新管理理论,对内部审计的发展产生了一定影响,同时,公司治理问题的研究也逐步走向成熟,促使内部审计从积极兴利的管理审计转向价值增值的战略审计阶段,为规避风险实现增值目标,内部审计的关口前移,更加注重在内部控制中的咨询职能,充分发挥最高的客观性和熟悉企业情况的特点协助管理层建立和健全内部控制。

图3 内部审计价值链的再分解 (三)管理进化论1776年亚当·斯密(Adam Smith)在著名的《国民财富的性质和原因的研究》(也称《国富论》)中提出了系统分工理论。分工思想经过几个世纪逐渐发展成熟,并导致了工业革命的爆发与股份公司制度的建立。在工业革命和股份公司制度的相互促进下,企业的管理活动日益复杂并产生了内部多层次受托责任。这一切都为内部审计制度的建立与完善提供了有利条件,内部审计作为一种天然的控制手段介入到对受托责任的控制中。20世纪初弗雷德里克·泰勒提出了科学管理理论,使管理学成为一门独立的学科,亨利·法约尔创立了一般管理理论,从组织管理的角度来改进管理,提高企业效率。这些理论的提出使内部审计摆脱了财务的限制,进入了更为广阔的业务领域,由财务导向审计过渡到业务导向审计阶段,协助高级管理层对内部控制进行监督成为内部审计业务之一;20世纪70年代之后,出于对企业外部环境的关注,管理大师彼得·德鲁克的目标管理理论和其他现代管理理论的提出,使注重高层管理活动成为管理理论的主流,同时,公司治理问题逐渐凸出,内部审计将关注点转向高层的管理目标、方针及决策,所以协助董事会及其审计委员会对高级管理层设计和实施的内部控制进行独立评价成为内部审计在内部控制中的工作重点。90年代以来以迈克尔·波特为代表的战略管理理论以及以迈克尔·哈默及詹姆斯·钱皮的企业再造理论为代表的新管理理论,对内部审计的发展产生了一定影响,同时,公司治理问题的研究也逐步走向成熟,促使内部审计从积极兴利的管理审计转向价值增值的战略审计阶段,为规避风险实现增值目标,内部审计的关口前移,更加注重在内部控制中的咨询职能,充分发挥最高的客观性和熟悉企业情况的特点协助管理层建立和健全内部控制。