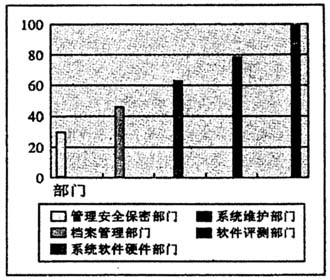

一、计算机审计 计算机审计包括两方面的含义:一是对进行经济业务管理与会计业务核算的计算机系统进行审计,即计算机系统是审计的对象;二是利用计算机辅助审计,即计算机作为审计的工具,它是在信息化环境下,计算机科学与技术、传统审计学、管理学、行为科学、系统论、数理统计等科学相互融合、渗透而产生的一门崭新的审计学科,是基于计算机进行的审计活动,包括系统审计和数据审计,它是计算进入会计和管理领域后发展起来的一门新兴科学,是计算机技术、现代通讯技术和网络技术在审计工作中的应用,是审计科学、计算机科学与电子数据处理技术发展的结果。 二、巴雷特曲线的定义 巴雷特曲线是1879年意大利经济学家巴雷特在研究社会人口与财富的占有规律时发现,占整个社会人口比例很小的少数人,却占有社会财富的大部分;而占整个社会总人口比例很大的多数人,却占有社会总则富的极小量,呈现不均匀分配的规律,他把这种现象所反映出的人口与财富的关系概括为“重要的少数和次要的多数”,并依据统计数据把这种关系画成直观排列图,从而得到一条曲线,人们称之为巴雷特曲线图。 三、巴雷特曲线在计算机审计中的应用 (一)在计算机审计中,巴雷特曲线对审计人员管理体系的应用。在计算机审计中,由于会计信息以磁介质进行存储,不同于以前全部纸介质记录,这样磁介质的稳定性将直接影响会计信息的安全和可靠程度,如果不能得到很好的保存容易造成信息的丢失,应用计算机审计的企业应有良好的、完善的管理制度。这主要包括安全保密制度、档案管理、系统软件和硬件数据控制、系统的维护管理、软件评审等诸多方面的内容,没有一套规范良好,行之有效的管理制度,再好的软件也无法得到很好的应用。 1、要明确问题。例如,某软件公司共有职工400人,分布在管理安全保密部门、档案管理部门、系统软件和硬件数据控制部门、系统的维护部门、软件评测部门这五个部门,人力资源现在的价值是其未来预期服务年限内盈利的贴现值加预期服务年限内工资支出额贴现值之和,即包括劳动者为自己创造的价值和为社会创造的价值。 2、确定必要的数据。例如,软件公司现有职工200人,在这五个部门的预期工资和盈利五年内的贴现总值及人数如下:管理安全保密部门36人,创收50万元;档案管理部门24人,创收40万元;系统软件和硬件数据控制部门40人,创收25万元;系统维护部门60人,创收15万元;软件评测部门240人,创收5万元。 3、绘制表格。(表1)用表格分类的结果在坐标图中绘制分类图,绘制时以人数累计百分比为横坐标,以价值累计分比为纵坐标。通过图示的分类结果直观又清楚。 表1 部门 人数 人数比率 创造价值 价值累计 价值比率 管理安全保密部门 36 9 1800 1800 30.72 档案管理部门 24 15 9602760 47.10 系统软件和硬件 40 25 1000 3760 64.16 数据控制部门 系统维护部门 60 40 9004660 79.52 软件评测部门 240 1001200 5860 100 4、确定主要、次要、最次要因素。根据巴雷特图确定主要问题、次要问题和一般问题的方法:对应于累计百分比0~80%折线下的问题为主要因素,对应于80%~90%折线下的问题为次要因素,而90%~100%折线下的问题为一般因素,从而确定优先加以考虑。将结果绘图。(图1)

图1 在计算机审计中对于图1中属于“重要的少数”类要重点管理;同时,对这一板块还可以再用同样的方法以职务执行能力或者学历标准进一步进行细分,划分为重要A层、重要B层、重要C层三类,被划分到重要A层内的人力资源必然是企业的稀缺资源,是决定企业未来其他资源增值的关键因素,这些人的核心地位必须通过工资、奖金、职务晋升等各种待遇明显地体现出来,以保证其稳定性。但是,对位次要类的工资待遇最低应有一个界限,要保证其生活的基本需求得到满足。 (二)在计算机审计中,巴雷特曲线对审计人员评价体系的应用。实现会计信息系统后,原来通过制定一些原则来进行内部控制,执行上有一定的人为因素,审计时除了查看内控的一些书面文件外,只能依赖于对人员的执行情况的分析,而如今更多的通过财务软件中的权限设置、口令等来实现人员职能的相互牵制,对于会计人员能力和素质的评价和考察成为审计不可缺少的部分,因而内控评价将侧重于对财务软件的安全与控制,同时也对审计人员采取新的评价方法和程序提出了要求。因为这种先进的会计信息系统要求财务人员必须具备与其工作系统相适应的能力,使其能对会计信息系统做到适当的维护、控制,从而能为其安全可靠提供一定的保证。因此,对于信息存储介质的安全可靠审查评价成为一项全新的审计内容,而规范使用计算机审计的企业中人的行为,并将制定的制度切实有效地实施是评价的中心。