云南省图书馆机构用户,欢迎您!

表2 各单位风险程度分析表

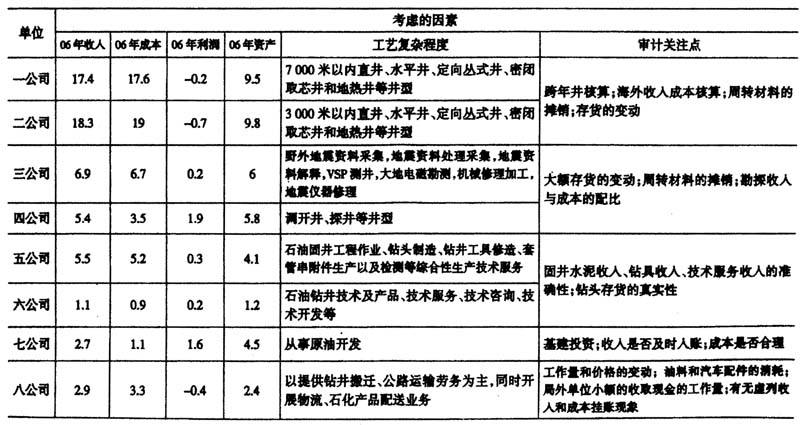

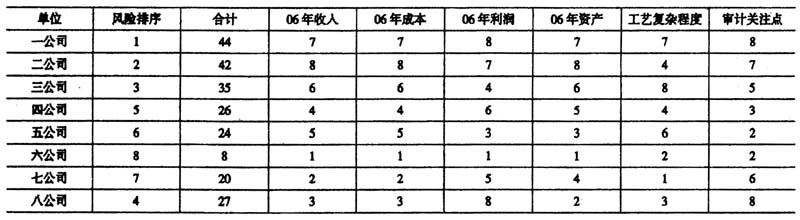

表2 各单位风险程度分析表  4.确定审计的重点单位。根据以上分析,将以下单位作为审计的重点单位,包括:钻井一公司、钻井二公司,钻井三公司、钻井八公司、钻井四公司和钻井五公司,即风险排序前6的单位,重点单位资金覆盖率80%以上。对于其他单位,可减少审计频率和时间,集中精力关注较高风险的单位。 (二)运用风险导向内部审计方法合理选择被审计单位和事项的一般程序 1.确定可供审计的单位和事项。根据审计的发展规划和企业发展对内部审计的要求,内部审计部门要确定年度可以审计的所有单位和事项。 2.在风险评估时风险因素的确定。因为面对的被审计单位的情况往往千差万别,审计事项也各不相同,在评估审计风险时会非常复杂,而恰当地选择风险因素是风险评估过程中关键的环节。一般来说,首先对所有被审计单位和事项要有比较充分的了解,了解被审计单位和事项的基本情况、管理流程、业务流程、经营环境、管理者素质、以前审计结果等。其次,选择对单位和事项影响比较大的几个风险因素,再选择影响审计人员和审计判断的几个主要风险因素,将它们放在一起就是在风险评估时需要考虑的风险因素,它们可以基本代表审计风险的状况。 3.对各项风险因素进行分析打分,并进行风险排序。对各项风险因素进行分析打分,是对审计面临风险的一个评估过程,需要内部审计人员充分了解企业的经营活动,并与高级管理人员进行讨论,以确定给各风险因素打分的标准。 4.确定审计的重点单位。在对各审计单位和事项进行风险排序之后,内审部门可以根据审计资源情况和企业管理者对内部审计的要求,合理选择年度审计的重点单位。 (三)运用风险导向内部审计方法合理选择被审计单位和事项的局限性 审计是一种依靠经验和知识进行判断的职业,在运用风险评估方法选择被审计单位和事项的过程中,从确定可供审计的单位和事项到在风险评估时所要考虑的因素,再对各项因素进行分析打分并进行风险排序,始终要依赖审计人员的经验判断,具有较大的主观性。面对这种客观情况,审计人员需要对审计结果与风险分析的结果进行验证,以检验风险评估各个步骤的客观性,为下次再进行风险评估积累经验。

4.确定审计的重点单位。根据以上分析,将以下单位作为审计的重点单位,包括:钻井一公司、钻井二公司,钻井三公司、钻井八公司、钻井四公司和钻井五公司,即风险排序前6的单位,重点单位资金覆盖率80%以上。对于其他单位,可减少审计频率和时间,集中精力关注较高风险的单位。 (二)运用风险导向内部审计方法合理选择被审计单位和事项的一般程序 1.确定可供审计的单位和事项。根据审计的发展规划和企业发展对内部审计的要求,内部审计部门要确定年度可以审计的所有单位和事项。 2.在风险评估时风险因素的确定。因为面对的被审计单位的情况往往千差万别,审计事项也各不相同,在评估审计风险时会非常复杂,而恰当地选择风险因素是风险评估过程中关键的环节。一般来说,首先对所有被审计单位和事项要有比较充分的了解,了解被审计单位和事项的基本情况、管理流程、业务流程、经营环境、管理者素质、以前审计结果等。其次,选择对单位和事项影响比较大的几个风险因素,再选择影响审计人员和审计判断的几个主要风险因素,将它们放在一起就是在风险评估时需要考虑的风险因素,它们可以基本代表审计风险的状况。 3.对各项风险因素进行分析打分,并进行风险排序。对各项风险因素进行分析打分,是对审计面临风险的一个评估过程,需要内部审计人员充分了解企业的经营活动,并与高级管理人员进行讨论,以确定给各风险因素打分的标准。 4.确定审计的重点单位。在对各审计单位和事项进行风险排序之后,内审部门可以根据审计资源情况和企业管理者对内部审计的要求,合理选择年度审计的重点单位。 (三)运用风险导向内部审计方法合理选择被审计单位和事项的局限性 审计是一种依靠经验和知识进行判断的职业,在运用风险评估方法选择被审计单位和事项的过程中,从确定可供审计的单位和事项到在风险评估时所要考虑的因素,再对各项因素进行分析打分并进行风险排序,始终要依赖审计人员的经验判断,具有较大的主观性。面对这种客观情况,审计人员需要对审计结果与风险分析的结果进行验证,以检验风险评估各个步骤的客观性,为下次再进行风险评估积累经验。