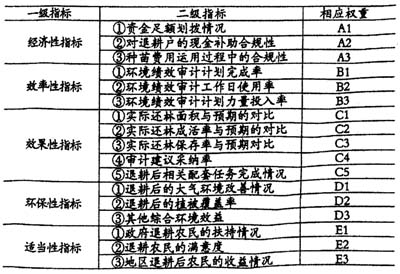

一、建立环境绩效审计评价体系的必要性 (一)丰富绩效审计和环境审计理论发展的需要 我国目前关于绩效审计和环境审计理论研究还很不成熟,对于评价体系的研究则更是寥若晨星。如果能构建起二者相结合的评价体系,则不仅符合环境审计未来的发展趋势,更能完善我国环境绩效审计的理论体系,使其更加有效地指导实践。 (二)提高审计人员环境审计效率和审计质量的关键 环境绩效审计重在对绩效的考核,若能够建立一套切实可操作的评价标准,使得审计人员在环境审计实务中可以得心应手运用,通过这些评价标准出具科学合理的审计建议或报告,则会大大降低审计人员的工作量,提高审计效率,同时也令审计建议可信度更加增强。 (三)降低环境审计人员审计风险的现实需要 由于环境审计涉及的范围广泛,审计内容多种多样,评价起来较困难和复杂,如果缺少一套科学的评价体系,则无疑会大大增加审计人员的审计风险及盲目性,使其难以保持独立客观的立场。 二、建立环境绩效审计评价体系的原则 (一)可行性原则 这是评价体系构建过程中最重要的一条规则,即评价体系必须切实可行,具有可操作性。在体系的构建过程中,应当本着实事求是的态度,结合某一地区、某一项目的实际情况,因地因时制宜,避免好高骛远。 (二)分领域、分项目原则 环境审计涉及的领域众多,形式也是多种多样。因此无法设计具有普遍适用性的评价体系。所以,应当按照环境审计所涉及的领域为标准,设计每个领域的相应的评价体系,才能保证评价标准的切实可行。越是扩展到宏观层面,指标设计越要概括和灵活,越是微观,指标设计应当具体而准确。 (三)成本效益原则 开展审计工作的一个重要的原则就是成本效益原则,它对任何审计工作都有约束作用。审计人员在构建评价体系时,应当充分考虑各个指标获取的经济成本和环境收益,这既是节约有限的环境审计资源需要,也是提高环境审计效率的现实需求。 (四)全面性原则 环境绩效审计评价体系的设计应当全面客观,确保从整体上对审计项目提出科学的建议和意见。全面指的是评价体系的设计应尽量考虑到审计项目的方方面面,从经济性、效率性、效果性、环保性和适当性等方面综合考虑。 三、环境绩效审计评价体系的构建 (一)项目实施背景介绍某省从2000年开始退耕还林工程,经过几年的建设,该省的生态环境有了一定的改善,为了进一步加强对退耕还林工程资金效益、项目绩效的考核,某省决定于2004年对该省前几年退耕还林工程进行环境绩效审计。 该项目的审计主要是以退耕还林工程资金使用绩效的审计为主线进行的,通过绩效审计来验证资金使用的效益性,继而根据项目结果来评价审计项目的经济性、效率性、效果性、环保性和适当性。这里的资金的绩效审计同传统的财务收支审计目标定位有所不同,财务收支审计侧重资金使用的合法性和真实性,绩效审计侧重资金使用的绩效。项目审计的对象是涉及退耕还林工程的相关部门。在确定审计范围和重点方面,该省决定将退耕还林工程的资金使用情况(主要包括工程项目计划管理、种苗发放和供应管理情况、工程项目相关政策落实情况等)、工程项目资金使用效果及效益的审计作为审计的重点。 (二)环境绩效评价体系构建与应用 表1是对退耕还林绩效审计评价体系评价指标的设计,分为一级指标、二级指标和相关权重三部分组成。二级指标是一级指标的相关子项目,一级指标按照传统绩效审计的“3E”加环保性和适当性共五个指标项目。 表1 退耕还林审计项目评价标准

相关权重指标是审计人员根据对审计项目实际分析评价,运用一定的方法(如数理统计法、调查问卷法、模糊数学法等实证分析方法),经过计算得出相应的权重,权重的计量应尽量避免审计人员的主观臆断。在评价指标的使用上,项目的总体得分等于每个二级指标得分值乘以其对应的权重并汇总。 (三)审计结果与建议 审计人员依据环境绩效审计评价标准,执行适当的审计程序和方法,最后形成了审计结果和建议。审计调查结果发现:(1)在经济性方面,财政、林业、粮食等部门滞留、截留和挤占资金,金融机构违规多收利息,项目实施中存在承包协议不合法等现象;(2)在效率性方面,由于案例中所给材料数据的限制,未能对其进行计算;(3)在效果性方面,实际还林面积、实际还林成活率、实际还林保存率均高于预期,退耕还林工程完成情况较为出色;(4)环保性方面,调查地区的植被覆盖率有了显著提升,水土流失得到有效的控制,各地自然灾害明显减少;(5)适当性方面,退耕还林解放了农村劳动力,外出务工人员增加,促进了第三产业的发展和农民收入的增加,但是依然存在少数损害农民利益的情况。 鉴于以上发现的审计问题,审计人员提出了以下建议:(1)进一步规范实施相关工作;(2)延长退耕还林工程的现金补助年限,巩固退耕还林成果;(3)加强对退耕还林资金的统一调度和使用的监管,提高资金使用效率;(4)建立和完善农村经营体制,解除退耕农民后顾之忧。