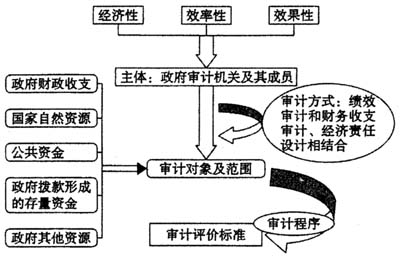

政府绩效审计的审计主体、内容、目标、审计程序、运作方式等审计要素的不同组合则形成不同的审计模式,构建中国特色的政府绩效审计应用模式必须关注这些问题。 (一)我国政府绩效审计的目标 审计目标是审计活动的既定方向和要达到的预定结果,直接影响和制约审计的范围,审计责任,审计方法和技术手段以及审计结论的表达和处理。 许多国家把政府绩效审计的目标定位在:经济性、效率性和效果性。在我国,审计署审计科研所编著的《中国审计研究报告(2004年)》中,对我国政府绩效审计目标有如下论述:“检查和评价公共资源使用和管理的有效性是效益审计的目标。”这里的“有效性”主要包括下列三个方面(李佳,2006): 经济性,即资源财产实际投入(所占或耗费)比计划所占或耗费,借以考核是否节约或经济是指以最低的投入达到目标,简单地说就是投入是否节约,是否出现了资源的浪费。 效率性,指产出与投入之间的关系,即资源财产实际所占或耗费比实际所得,也就是说支出是否讲究效率。例如项目运作方式方法是否最为合理,职责分工是否存在不必要的重复,内部机构之间相互协作的状况,是否存在必要的激励机制等等。它反映了一个单位、一项活动或一个项目的技术水平及管理水平。同样干一件事,完成一项任务,消耗却大相径庭,同样的资源,所完成的任务,所出的产品(或提供的服务)数量也不会一样,这就是效率的差别,考察效率是衡量事后效益的重要内容。 效果性,是指实际资源财产所得比计划所得,即多大程度上达到了政策目标、经营目标和预期结果,简单地说就是考核预期效果的实现程度。例如,在规定的时间内是否以合理的成本实现了既定目标,所提供的产品或者服务是否得到公众的赞同,等等。 (二)我国政府绩效审计的主体 政府绩效审计的主体是指开展政府绩效审计工作的组织和人员。在国外的绩效审计发展过程中形成了三个主要的审计主体:管理职业界的独立咨询师,政府审计机关及其成员,民间审计机构和注册会计师。 但我国政府绩效审计的审计主体单一性是我国的一大特点。目前在我国开展的政府绩效审计,审计主体还只是政府审计机关及其成员政府审计师。 这是由于:首先,在我国政府审计领域内,绩效审计还是一个新的内容,对它的实施程序和方法等方面还处于一个尝试探索的阶段,没有指定政府绩效审计的准则和标准,再加上各方面对政府绩效审计的重要性认识不到位,是否全面开展政府绩效审计工作存在很大的争议,所以只有政府机关及其成员首先来开展这项工作才能体现其重要性,体现国家的重视程度,从而促使绩效审计能为被审计单位所接受,逐步使公共资源的使用者树立起经济、效率、效益的观念。其次,我国政府绩效审计现阶段的审计范围很有限,并不像财务审计那样每年都要进行例行性的年审,现有的政府审计机关的政府审计师有能力来完成这项审计任务。再次,目前我国的民间审计机构和注册会计师在财务审计领域的活动尚需规范,在管理审计领域涉足更少,掌握的绩效审计的技能、经验更是非常有限,所以,还不具备执行政府绩效审计的能力(李佳,2006)。 (三)我国政府绩效审计的对象及范围 一般来说,政府绩效审计都是对政府部门履行职责的状况,政府或政府部门负责或投资的公共项目和公共资源的管理和使用的经济性,效率性和效果性进行审计。但是,由于我国政府绩效审计正处于起步阶段,范围没有明确的界定,从审计工作的现状来看,现阶段绩效审计的内容应主要可以分为以下几个方面: 第一类是政府财政收支,国家和地方的税收、政府项目投资等。这类资源的管理和使用是政府绩效审计的重点。例如审查税收政策是否合规执行,是否滥用公共资金,是否以权谋私盲目投资等。 第二类是国家土地、矿藏、水利、森林等自然资源。例如审计政府是否有效地利用土地;在房地产市场迅猛发展的今天,是否存在随意划拨土地,是否大量减免土地价格挤占国有土地收入等。这也是绩效审计的重点。 第三类是公共资金,如福利基金,社保基金,农业专项资金,环境保护专项资金等。这类资金的管理也需要重点关注。该类资金金额大,一般直接涉及人民群众的日常生活或者专门项目的实施,出问题后,后果严重,损失难以弥补。 第四类是财政拨款在国有企业或者国有金融机构形成的存量资金。这类资金的审计比较容易,可以通过其财务报表进行评估,但还是要对其运行情况进行监督。 第五类是政府的人力资源等其他资源。这类资源的审计主要是看政府对其的利用效率,具体来说是政府机构的管理成本的审计。我国的公务员系统虽然庞大,但是办事效率却低下,近几年来国内精简机构的呼声很高,却未见成效,政府绩效审计就应该找出其中的问题,提高其效率和效果性。 (四)我国政府绩效审计模式的构思——一个分析框架 根据上述分析,我们所提出的我国政府绩效审计应用模式的逻辑框架如图1所示。

图1 我国政府绩效审计应用模式的逻辑框架 图1说明,我国政府绩效审计应用模式以经济性、效率性、效果性为目标,作为审计主体的政府审计机关及其审计师,以审计目标为导向,按照特定的审计程序,运用绩效审计和财务收支审计、经济责任设计相结合的方式,对政府财政收支、国家自然资源、公共资金、政府拨款形成的存量资金及政府其他资源等进行审计、监督、评价。 (五)我国政府绩效审计的方式 国际上的政府绩效审计方式主要有两种,一种是直接绩效审计,只对政府投入资金的经济性、效率性和效果性进行审计,如英国、美国、日本等;另一种是综合审计,将绩效审计和合规审计相结合,如加拿大、印度。