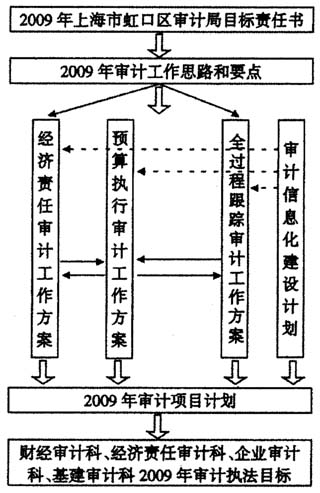

基层审计机关在确定审计计划时,其立足点要站得高一些,看得远一些。既要善于从大局出发,紧紧围绕促进国家宏观政策措施的贯彻落实来确定具体的审计计划,同时,也要考虑有利于促进各单位加强管理,完善制度,提高效益。审计计划一旦确定,就要一抓到底,切实抓出成效,决不能蜻蜓点水、浅尝辄止。要根据审计目标,合理选择审计重点,科学制定审计工作方案。从我们几年的审计工作实践看,审计工作方案是否科学,直接影响审计计划的完成,审计目标的实现和审计目的的达到。以往我们由于任务重、人手少和自身业务管理水平等主客观原因,往往忽视对全年审计工作整体性和具体审计工作指导性的谋划,仅关注个别重点审计项目或各级领导批示的审计项目。当然,按照全面审计,突出重点的思路,这样开展审计工作无可非议。但随着政治体制改革的深化,审计公开的脚步临近,我们认为基层审计机关领导者和管理者若要在今后更好履行审计职责,务必将审计工作谋划的基础移到审计全面公开的战略思考上。这既是形势所迫,又必须未雨绸缪。因此,我们在审计工作实践中,结合自身工作特点,将审计工作方案作为切入点作了尝试。 一、从总体工作部署上,充分认识审计工作方案的意义。 一般,各级政府在年初根据区域经济发展状况和本地区经济社会建设中心工作,向审计机关提出明确的工作要求。各级审计机关根据上一级审计机关的业务工作要求,围绕本地区经济发展重心,结合上一年审计工作情况,按照现有审计资源,统筹安排全年审计计划,落实审计任务。在这一过程中,仅仅提出一些比较原则的工作要求或者要点。所有这些,基层审计机关的领导者或管理层略知一二,每个审计人员是否知晓大打折扣。在具体审计项目面前,审计人员茫然若失,只能凭经验和感觉,审计工作落入窠臼。因此,这种较原则的工作思路或要求缺乏对每个审计项目的指导性和操作性。作为基层审计机关,我们从审计公开和提高每个审计项目的质量角度出发,强化具体审计工作的指导性和操作性,高度重视审计工作方案的编制及其落实。 我们认为,对统一组织实施的全年审计项目制定审计工作方案,有利于落实年度审计项目计划,保证各业务部门或科室实施审计工作按照各个时间的节点步调一致,突出审计重点,揭示和反映被审计单位在经济活动中存在的具有普遍性和倾向性的问题;有利于提高审前调查的工作质量,从而为制定高质量的审计实施方案奠定基础;有利于年初基层审计机关决策层的全年工作思路或要求,能真正在每一个审计项目实施方案中体现,在审计项目实施中落实,从而保证每一个审计项目的质量;有利于进一步规范审计实施方案的制定,使审计实施方案做到“两个”结合:与审前调查结合;与审计工作方案要求结合。同时,也便于审计机关内部监督检查和审理工作的开展。 通过制定审计工作方案以及贯彻落实,从整体上提升审计工作质量,更好地发挥审计工作的建设性、预防性和抵御性的“免疫系统”整体作用。 二、从完善审计工作方案上,增强对具体审计工作的指导性和操作性 根据《审计机关审计方案准则》,“审计工作方案是审计机关为了统一组织多个审计组对部门、行业或者专项资金等审计项目实施审计而制定的总体工作计划”。实际上,它是审计机关为落实全年统一组织的审计项目计划,就项目审计的重点、范围、工作方式、规范要求和进度等而编制的方案。按照《审计机关审计方案准则》本意理解,它是针对审计署和省市审计机关开展行业或者综合部门审计而需要编制的总体工作计划。但区县基层审计机关没有较大体量的审计对象,确有财政预算执行审计、经济责任审计和财政性重大项目审计三项最主要审计任务。如何将全年审计工作要求贯穿和体现到三大任务中,这是基层审计机关面临的现实和紧迫事情。因此,我们在审计实践中,拓展了《审计机关审计方案准则》中“审计工作方案”概念的外延,充分运用审计工作方案这一工具,关注基层审计机关工作目标细化的科学性,不断尝试、探索和开拓创新审计管理方式。 我们在工作实践中,将《2009年审计工作思路和要点》进一步细化,形成了《经济责任审计工作方案》、《预算执行审计工作方案》、《全过程跟踪审计工作方案》和《审计信息化建设计划》(见图1)。三个审计工作方案在《2009年审计工作思路和要点》的统领下展开,其中《预算执行审计工作方案》是三个审计工作方案的主干,结构上体现了预算执行审计是永恒主题的思想。而《审计信息化建设计划》是审计工作的支撑,指明了审计信息化建设方向,需要在审计日常管理和审计现场不断加大审计信息化建设的力度和深度。

图1 进一步剖析这三个审计工作方案的特点: 1.共同点:进一步细化各自审计领域的审计目标、审计内容、审计范围和审计工作要求;强调审前调查工作要求、执行《审计机关审计项目质量控制办法》要求、审计信息撰写要求、计算机辅助审计工作要求以及重大审计事项汇报制度和执行廉政纪律要求等等。 2.不同点:在2009年《预算执行审计工作方案》中,一是体现了市、区同步审计工作内容;二是形成了全过程跟踪审计的指导意见;三是从财政预算执行审计角度指明了投资项目审计和专项审计调查开展绩效审计的方向。