云南省图书馆机构用户,欢迎您!

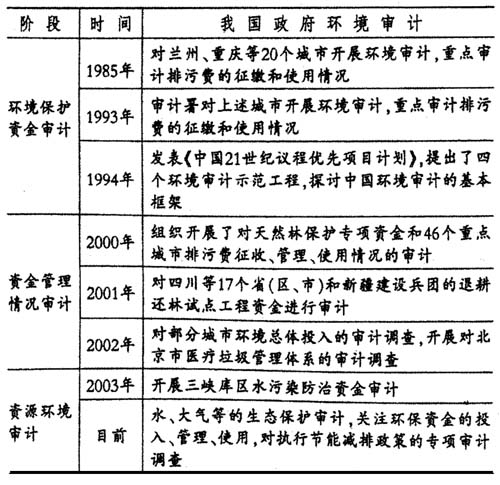

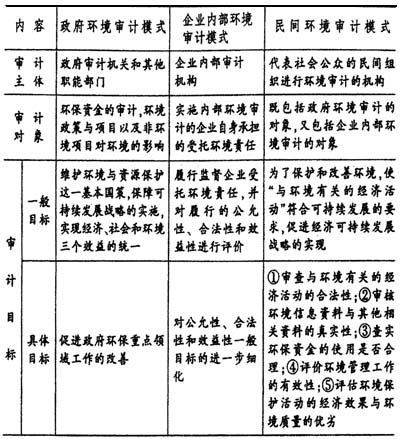

我国环境审计实践经历了三个阶段,分别是环境保护资金审计阶段(1983~1998年),资金管理情况审计阶段(1998~2002年),资源环境审计阶段(2003年至今)。从表1中可以看出环境审计在从合规性审计向绩效审计发展,从政府专项审计向探索建立符合中国国情的资源环境审计模式发展。 2.我国企业内部环境审计的实践未受重视。当前许多企业更关注的是如何获取更多的利润,其内部并没有设置环境管理体系,或者只是为了应对上级监督部门的检查走走过场而已。虽然我国从1993年就开始推行清洁生产,在24个省、自治区、直辖市都开展了清洁生产试点工作,并在2002年6月29日颁布了《清洁生产促进法》,明确了企业不履行法定义务应承担的责任,但就目前的情况来看,企业环境审计工作并没有真正落实,仍需要大力推广。企业的环境信息一般在社会责任报告中披露,但会计制度并不要求在财务报表中披露环境的信息,给环境审计增加了一定的难度。 3.我国民间环境审计的现状不甚理想。由于过去政府或社会公众对企业的环境信息关注太少,环境因素并不构成评价企业业绩好坏的一个指标,所以民间联合审计工作基本上还是空白地带。 二、环境审计的运行模式研究 1.环境审计的主体、对象、目标。具体见表2。环境审计的三种模式在审计主体、对象、目标方面既有相近之处,又各有侧重,这三种模式在实际应用中应区别对待,同时要重视独立的民间组织在环境审计中的作用。 2.环境审计的程序及后续审计阶段。三种环境审计模式在审计程序上相近,都分为四个阶段,其中前三个阶段与传统审计类似,分别是计划(准备)阶段、实施阶段、报告阶段,第四阶段即后续审计阶段是环境审计程序最有特色的地方。 后续审计是指在环境审计项目完成后,对审计报告中提到的改进措施和建议进行回访性审计,看被审计单位是否按照审计机关所出具的报告执行,审计结论中提出的各项建议是否被采纳,以及预测的环境效益的实现情况等。对于重大的环境保护项目,进行后续跟踪回访是很有必要的。最后根据实际执行情况出具后续审计报告,提交审计机关。 表2 三种环境审计模式主体、对象、目标的比较

我国环境审计实践经历了三个阶段,分别是环境保护资金审计阶段(1983~1998年),资金管理情况审计阶段(1998~2002年),资源环境审计阶段(2003年至今)。从表1中可以看出环境审计在从合规性审计向绩效审计发展,从政府专项审计向探索建立符合中国国情的资源环境审计模式发展。 2.我国企业内部环境审计的实践未受重视。当前许多企业更关注的是如何获取更多的利润,其内部并没有设置环境管理体系,或者只是为了应对上级监督部门的检查走走过场而已。虽然我国从1993年就开始推行清洁生产,在24个省、自治区、直辖市都开展了清洁生产试点工作,并在2002年6月29日颁布了《清洁生产促进法》,明确了企业不履行法定义务应承担的责任,但就目前的情况来看,企业环境审计工作并没有真正落实,仍需要大力推广。企业的环境信息一般在社会责任报告中披露,但会计制度并不要求在财务报表中披露环境的信息,给环境审计增加了一定的难度。 3.我国民间环境审计的现状不甚理想。由于过去政府或社会公众对企业的环境信息关注太少,环境因素并不构成评价企业业绩好坏的一个指标,所以民间联合审计工作基本上还是空白地带。 二、环境审计的运行模式研究 1.环境审计的主体、对象、目标。具体见表2。环境审计的三种模式在审计主体、对象、目标方面既有相近之处,又各有侧重,这三种模式在实际应用中应区别对待,同时要重视独立的民间组织在环境审计中的作用。 2.环境审计的程序及后续审计阶段。三种环境审计模式在审计程序上相近,都分为四个阶段,其中前三个阶段与传统审计类似,分别是计划(准备)阶段、实施阶段、报告阶段,第四阶段即后续审计阶段是环境审计程序最有特色的地方。 后续审计是指在环境审计项目完成后,对审计报告中提到的改进措施和建议进行回访性审计,看被审计单位是否按照审计机关所出具的报告执行,审计结论中提出的各项建议是否被采纳,以及预测的环境效益的实现情况等。对于重大的环境保护项目,进行后续跟踪回访是很有必要的。最后根据实际执行情况出具后续审计报告,提交审计机关。 表2 三种环境审计模式主体、对象、目标的比较  三、对环境审计具体方法的评价分析 传统的审计方法,如实地调查法、统计抽样法、问卷调查法等在环境审计中同样适用,在这里不赘述。而环境审计的方法目前仍处于探讨中,现对部分主要方法进行评价分析。 1.对常用的环保指标法的评价。常用的环保指标法也称指标评价法,是指审计人员采用与环境有关的经济指标对企业的环境保护效益进行分析、评价的方法。具体包括环保设施效益分析法和环保费用效益分析法。 环保设施效益分析法是在对企业的环境保护绩效进行评价时,不可避免地要考核企业环保设施的投入情况,并对其投资效益计算的合理性进行验证,一般选取多项指标来进行计算验证,如环保设施拥有率,是指环保设施数量占环保设施和其他设施总数量的比例。又如绿色产品占有率,即绿色产品产量占全部产品产量的比例。其他指标包括:主要污染物排放达标率、污染源治理达标率、“三废”产品利用率等。 环保费用效益分析法是通过企业披露的会计信息,利用财务上的分析手段,对企业取得的环境效益进行评价的方法。具体来说,它通常是从企业的角度,对利用单位费用所获得的环境收益进行分析评价,是一种十分有用的评价指标。 环保指标法涉及的数据比较容易取得,指标也比较直观,所以在统计上经常采用。 2.对费用效果分析法的评价。实施该方法首先应确立要达到的目标以及标准,然后进行费用效果分析,即分析在各种控制技术下可能达到的不同的控制效果。为此,审计人员应依据不同的控制技术和相应的费用水平分别进行分析。如利用废弃物控制技术看企业污染物的排放水平是否达到了环保标准,同时与同行业中其他企业进行对比,比较基建与运转费用的实际水平,进行差异分析,看被审计单位是否有费用过高或浪费的现象。

三、对环境审计具体方法的评价分析 传统的审计方法,如实地调查法、统计抽样法、问卷调查法等在环境审计中同样适用,在这里不赘述。而环境审计的方法目前仍处于探讨中,现对部分主要方法进行评价分析。 1.对常用的环保指标法的评价。常用的环保指标法也称指标评价法,是指审计人员采用与环境有关的经济指标对企业的环境保护效益进行分析、评价的方法。具体包括环保设施效益分析法和环保费用效益分析法。 环保设施效益分析法是在对企业的环境保护绩效进行评价时,不可避免地要考核企业环保设施的投入情况,并对其投资效益计算的合理性进行验证,一般选取多项指标来进行计算验证,如环保设施拥有率,是指环保设施数量占环保设施和其他设施总数量的比例。又如绿色产品占有率,即绿色产品产量占全部产品产量的比例。其他指标包括:主要污染物排放达标率、污染源治理达标率、“三废”产品利用率等。 环保费用效益分析法是通过企业披露的会计信息,利用财务上的分析手段,对企业取得的环境效益进行评价的方法。具体来说,它通常是从企业的角度,对利用单位费用所获得的环境收益进行分析评价,是一种十分有用的评价指标。 环保指标法涉及的数据比较容易取得,指标也比较直观,所以在统计上经常采用。 2.对费用效果分析法的评价。实施该方法首先应确立要达到的目标以及标准,然后进行费用效果分析,即分析在各种控制技术下可能达到的不同的控制效果。为此,审计人员应依据不同的控制技术和相应的费用水平分别进行分析。如利用废弃物控制技术看企业污染物的排放水平是否达到了环保标准,同时与同行业中其他企业进行对比,比较基建与运转费用的实际水平,进行差异分析,看被审计单位是否有费用过高或浪费的现象。