云南省图书馆机构用户,欢迎您!

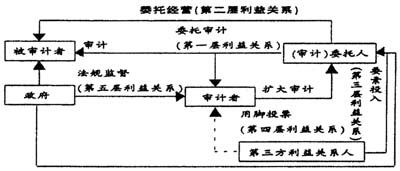

图1 审计关系中的利益制衡 审计委托人之所以聘请审计者审计自己,是因为他们要赢取第三方利益关系人的信任、得到他们在要素上的投入并尽可能减少这种投入的成本。如果第三方利益关系人因为审计者的利益偏离受到损害,他们就会通过投资对象(上市公司)的选择达到影响审计委托人对审计者选择的目的(Litan,2002),这就是一种用脚投票的机制。第三方利益关系人与上司公司之间的要素投入形成了审计关系链中的第三层利益关系,它是第三方关系人与审计者之间第四层利益关系的基础,后者影响到审计者的市场认同度,从而影响审计者的未来收益。 为了限制偏离行为对整个社会的损害,特别是对投资秩序的损害,政府也会通过法规介入形成审计关系中的监管力量。一旦审计偏误被证实严重损害社会利益,针对这一事实的法律制裁将使得审计者承担赔偿责任,从而蒙受经济上的损失。这是第五层利益关系,它是以政府力量施加的,目的是制衡审计者对特定相对人的利益偏离。 由此可见,在审计关系参与者中,审计委托人和被审计者作为上市公司的代表,与第三方利益关系人和政府形成了两股相反的力量,共同制衡着审计者的利益偏离,审计者的独立性就反映了各种力量均衡的一种状态。 二、审计者的利益倾向与独立性 委托审计关系和委托经营关系都是基于合同法的正式契约关系,要素投入、法规监督以及第三方关系人对审计者的用脚投票是基于市场规则、投资秩序和约定俗成的非正式契约关系。从利益制衡的角度来看,前者是审计者经济依赖性的根源,后者则是对审计者利益偏离的适当制衡。审计者与特定相对人就审计服务的提供、审计费用的支付等达成的协议,决定了审计者不可能超然独立于特定相对人;审计者与不特定相对人在长期的集体选择中形成的关于审计独立性、审计质量的约定,是各方讨价还价的博弈规则,为独立性在制度安排上提供了一种救济。 观察到的独立性有强弱,是因为关系各方对审计者的利益制衡有强弱。独立性反映的是审计者利益倾向的一种状态,只要利益制衡的强弱发生了变化,独立性就会改变。这种利益制衡并不仅仅是由审计相关收费所决定,因为其他利益主体也会给审计者带来收益或造成损失,比如由未来市场选择决定的收益或损失,由法律诉讼造成的实际损失和声誉损失(Palmrose,1988)。审计者对收益和损失的权衡既包括现实的审计收费,也包括潜在的审计收费;即包括当前的经济利益,也包括未来的经济利益;既包括有形的收益,也包括无形的收益。现实的、当前的和有形的收益是由审计者过去的审计情况和当前的利益倾向所决定的,而潜在的、未来的和无形的收益往往要由审计者的声誉所决定。这即是一组矛盾的结合,同时也恰好是制约利益偏离的关键。从表面上看,审计者当前的、现实的经济利益来源于他与特定相对人的正式契约规定,实际上则是来源于他所承诺的独立性;潜在的、未来的经济利益表面上来源于他与不特定相对人之间的非正式契约安排,实际上则是来源于他实质上的独立性,由此而形成的声誉又能为他带来回报。一个具有良好声誉的审计者为了保证持续的经济收益,不仅有对他的独立性作出承诺的激励,还有保持实质上的独立性的激励,因为比起其他审计者,丧失声誉给他带来的损失将会更大。

图1 审计关系中的利益制衡 审计委托人之所以聘请审计者审计自己,是因为他们要赢取第三方利益关系人的信任、得到他们在要素上的投入并尽可能减少这种投入的成本。如果第三方利益关系人因为审计者的利益偏离受到损害,他们就会通过投资对象(上市公司)的选择达到影响审计委托人对审计者选择的目的(Litan,2002),这就是一种用脚投票的机制。第三方利益关系人与上司公司之间的要素投入形成了审计关系链中的第三层利益关系,它是第三方关系人与审计者之间第四层利益关系的基础,后者影响到审计者的市场认同度,从而影响审计者的未来收益。 为了限制偏离行为对整个社会的损害,特别是对投资秩序的损害,政府也会通过法规介入形成审计关系中的监管力量。一旦审计偏误被证实严重损害社会利益,针对这一事实的法律制裁将使得审计者承担赔偿责任,从而蒙受经济上的损失。这是第五层利益关系,它是以政府力量施加的,目的是制衡审计者对特定相对人的利益偏离。 由此可见,在审计关系参与者中,审计委托人和被审计者作为上市公司的代表,与第三方利益关系人和政府形成了两股相反的力量,共同制衡着审计者的利益偏离,审计者的独立性就反映了各种力量均衡的一种状态。 二、审计者的利益倾向与独立性 委托审计关系和委托经营关系都是基于合同法的正式契约关系,要素投入、法规监督以及第三方关系人对审计者的用脚投票是基于市场规则、投资秩序和约定俗成的非正式契约关系。从利益制衡的角度来看,前者是审计者经济依赖性的根源,后者则是对审计者利益偏离的适当制衡。审计者与特定相对人就审计服务的提供、审计费用的支付等达成的协议,决定了审计者不可能超然独立于特定相对人;审计者与不特定相对人在长期的集体选择中形成的关于审计独立性、审计质量的约定,是各方讨价还价的博弈规则,为独立性在制度安排上提供了一种救济。 观察到的独立性有强弱,是因为关系各方对审计者的利益制衡有强弱。独立性反映的是审计者利益倾向的一种状态,只要利益制衡的强弱发生了变化,独立性就会改变。这种利益制衡并不仅仅是由审计相关收费所决定,因为其他利益主体也会给审计者带来收益或造成损失,比如由未来市场选择决定的收益或损失,由法律诉讼造成的实际损失和声誉损失(Palmrose,1988)。审计者对收益和损失的权衡既包括现实的审计收费,也包括潜在的审计收费;即包括当前的经济利益,也包括未来的经济利益;既包括有形的收益,也包括无形的收益。现实的、当前的和有形的收益是由审计者过去的审计情况和当前的利益倾向所决定的,而潜在的、未来的和无形的收益往往要由审计者的声誉所决定。这即是一组矛盾的结合,同时也恰好是制约利益偏离的关键。从表面上看,审计者当前的、现实的经济利益来源于他与特定相对人的正式契约规定,实际上则是来源于他所承诺的独立性;潜在的、未来的经济利益表面上来源于他与不特定相对人之间的非正式契约安排,实际上则是来源于他实质上的独立性,由此而形成的声誉又能为他带来回报。一个具有良好声誉的审计者为了保证持续的经济收益,不仅有对他的独立性作出承诺的激励,还有保持实质上的独立性的激励,因为比起其他审计者,丧失声誉给他带来的损失将会更大。