云南省图书馆机构用户,欢迎您!

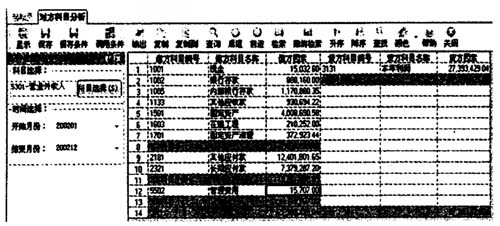

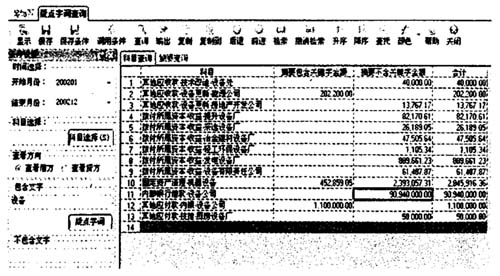

图2 对方科目分析

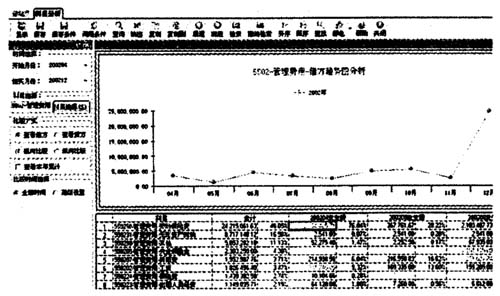

图2 对方科目分析  图3 财务总账与辅助账核对

图3 财务总账与辅助账核对  图4 审计穿透查询

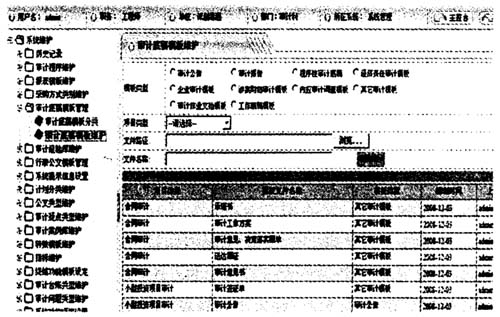

图4 审计穿透查询  图5 审计工作整体流程控制严谨

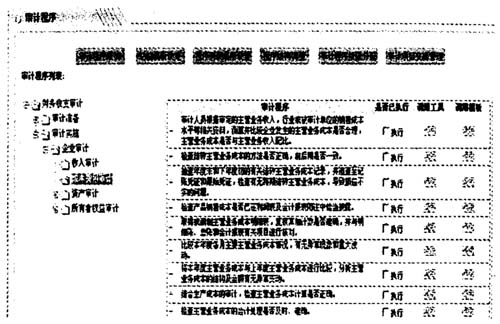

图5 审计工作整体流程控制严谨  2、多角度、多层面分析复核,有效检查被审计单位财务数据,提高了审计覆盖面。(1)审计软件“科目构成分析功能”,使科目发生情况一目了然(如图1所示)。(2)运用对方科目分析,查证来龙去脉轻松明了(如图2所示)。(3)财务总账与辅助账核对,使检查更全面(如图3所示)。(4)审计穿透查询、跟踪优势突出(如图4所示)。 3、提高了审计效率,有效缓解了审计力量和任务之间的矛盾。审计软件内置的一系列分析模型及分析工具,能够帮助审计人员迅速发现审计疑点,定位审计问题;规范化的报表、底稿及报告,大大减少了审计人员对于文档的编辑录入。首钢审计部每年需要对全公司200余个单位,300亿元资产进行审计,审计人员仅9人。在审计人员不可能大幅度增加的情况下,通过全面运用计算机辅助审计有效缓解了这一突出矛盾。与未实施计算机辅助审计前相比,同样的业务量,审计时间缩短了3个月,审计效率得到显著提高。 4、提高了审计工作质量。通过利用审计软件积极开展审前调查,对被审计单位内部控制进行测试,加强了审前质量控制;在保证审计证据质量的前提下,有针对性地突出重要审事项的取证,加强审中质量控制;通过审计复核制度,同时将应归档的文件材料进行排列,及时归档,保证审计档案的完整性,加强审后质量控制。 5、实现了审计规范化管理。审计软件所反映的审计业务流程及规范性操作以及所采用的各种审计公文格式(审计通知书、审计方案、审计工作底稿、审计报告),既遵循了审计署、中国内部审计协会所发布的各种审计准则、规范,又满足了审计部门工作规范化的要求。通过运用审计软件,使审计过程中每一步操作都留下痕迹,审计程序得到控制,并形成格式化的审计工作底稿,保证了审计工作的规范。主要体现在3个方面:(1)审计工作整体流程控制更加严谨(如图5所示)。规范日常的行政公文的收发管理、审批管理、审批留痕管理、已批复文档归档管理和对相应权限的设置、权限的临时授权、权限的回收以及同审计作业工作相关的计划制订、计划审批、计划下发、项目建立、项目实施、文档复核、文档归档、项目终结等工作流程。(2)审计现场作业标准化(如图6所示)。系统提供针对不同审计类型的审计工作流程、工作规范、工作步骤及各项步骤的风险控制点、可利用审计工具、可使用的公文模板和智能化地引用各项分析、查询、调用适用的公文模板功能,实现标准化的审计工作流程。(3)公文格式的制定统一、规范(如图7所示)。针对各类公文,可实现在灵活自主维护前提下,进行系统性统一定制,并形成公文模板库,彻底解决公文不规范、不便利、不统一问题。 图6 审计现场作业标准化

2、多角度、多层面分析复核,有效检查被审计单位财务数据,提高了审计覆盖面。(1)审计软件“科目构成分析功能”,使科目发生情况一目了然(如图1所示)。(2)运用对方科目分析,查证来龙去脉轻松明了(如图2所示)。(3)财务总账与辅助账核对,使检查更全面(如图3所示)。(4)审计穿透查询、跟踪优势突出(如图4所示)。 3、提高了审计效率,有效缓解了审计力量和任务之间的矛盾。审计软件内置的一系列分析模型及分析工具,能够帮助审计人员迅速发现审计疑点,定位审计问题;规范化的报表、底稿及报告,大大减少了审计人员对于文档的编辑录入。首钢审计部每年需要对全公司200余个单位,300亿元资产进行审计,审计人员仅9人。在审计人员不可能大幅度增加的情况下,通过全面运用计算机辅助审计有效缓解了这一突出矛盾。与未实施计算机辅助审计前相比,同样的业务量,审计时间缩短了3个月,审计效率得到显著提高。 4、提高了审计工作质量。通过利用审计软件积极开展审前调查,对被审计单位内部控制进行测试,加强了审前质量控制;在保证审计证据质量的前提下,有针对性地突出重要审事项的取证,加强审中质量控制;通过审计复核制度,同时将应归档的文件材料进行排列,及时归档,保证审计档案的完整性,加强审后质量控制。 5、实现了审计规范化管理。审计软件所反映的审计业务流程及规范性操作以及所采用的各种审计公文格式(审计通知书、审计方案、审计工作底稿、审计报告),既遵循了审计署、中国内部审计协会所发布的各种审计准则、规范,又满足了审计部门工作规范化的要求。通过运用审计软件,使审计过程中每一步操作都留下痕迹,审计程序得到控制,并形成格式化的审计工作底稿,保证了审计工作的规范。主要体现在3个方面:(1)审计工作整体流程控制更加严谨(如图5所示)。规范日常的行政公文的收发管理、审批管理、审批留痕管理、已批复文档归档管理和对相应权限的设置、权限的临时授权、权限的回收以及同审计作业工作相关的计划制订、计划审批、计划下发、项目建立、项目实施、文档复核、文档归档、项目终结等工作流程。(2)审计现场作业标准化(如图6所示)。系统提供针对不同审计类型的审计工作流程、工作规范、工作步骤及各项步骤的风险控制点、可利用审计工具、可使用的公文模板和智能化地引用各项分析、查询、调用适用的公文模板功能,实现标准化的审计工作流程。(3)公文格式的制定统一、规范(如图7所示)。针对各类公文,可实现在灵活自主维护前提下,进行系统性统一定制,并形成公文模板库,彻底解决公文不规范、不便利、不统一问题。 图6 审计现场作业标准化  6、降低了审计风险。通过使用审计软件,保证了数据的完整性及真实性,避免了手工审计情况下电子数据被滥用、篡改和丢失的可能性;通过划分操作员的责任范围,设置权限和密码实现人员职责分工,避免因为不恰当的授权而加大舞弊的风险;改善了难以查找历史资料、难以全面检查测试及难以控制技术风险的可能性等。 图7 公文格式统一规范

6、降低了审计风险。通过使用审计软件,保证了数据的完整性及真实性,避免了手工审计情况下电子数据被滥用、篡改和丢失的可能性;通过划分操作员的责任范围,设置权限和密码实现人员职责分工,避免因为不恰当的授权而加大舞弊的风险;改善了难以查找历史资料、难以全面检查测试及难以控制技术风险的可能性等。 图7 公文格式统一规范