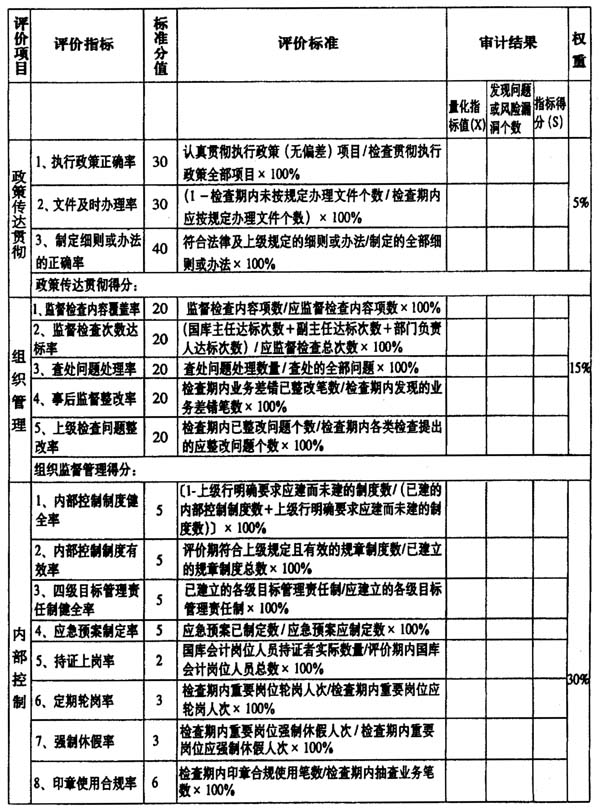

人民银行廊坊市中心支行(以下简称支行)为切实贯彻总行内部审计工作会议提出的“立足监督、着眼服务、稳步转型、增加价值”的指导思想和工作理念,创新审计方式,探索开展国库业务绩效审计,取得了较好成效。 1、制订计划确定绩效审计项目。支行在评估项目风险、分析项目增值、预计项目成本的基础上,把开展绩效审计的立足点、着力点与完善内部控制和提高管理效能结合,围绕基层央行履行国库管理职责的经济性、效率性和效果性,确定绩效审计项目。 2、制订方案,确定绩效审计评价标准和指标体系。绩效审计是对资源利用的经济性和业务管理的效率性、效果性的审计评价。支行以效率、效能和效果评估为重心研究制定审计方案,从政策传达贯彻、组织监督管理、内部控制、业务管理和考核评比五个方面设置49项评价指标,并以权重突出内部控制管理有效性、人力资源配置合理性和系统运行效率、金融服务效果等方面;同时,编制《国库业务绩效审计评价表》(如表1所示)。绩效等级评定采取百分制,根据评价内容的综合得分将绩效等级设定为A(优秀)、B(良好)、C(一般)、D(差)四个等级,综合得分90(含)分以上的,绩效等级评定为A(优秀);综合得分80至89分(含)的,绩效等级评定为B(良好);综合得分70至79分(含)的,绩效等级评定为C(一般);综合得分60至69分(含)以下的,绩效等级评定为D(差)。 3、加强现场审计,增强评价的全面性、针对性及有效性。为了减少和避免审计风险,合理确定审计检查范围,保证抽查的样本量足以支持审计结论,现场审计严格按照抽样原则调阅有关文件资料和凭证,采取查阅资料、作业跟踪、调查问卷、定量测评与定性分析等多种审计方式,取得充分、可靠的证据资料。通过抽样统计、比率计算等数理方法对量化指标值进行计算和分析,重点审查内部控制制度的有效性、业务流程设置与人员配置的合理性、业务处理以及信息系统安全管理与运行的效率性和效果性等。一是将实际指标与计划和上期指标进行对比,综合分析评价工作目标的完成情况,揭示实际工作效果、效率与预期目标的差异;二是通过对预算拨款及时率、退库和更正合规率、对账业务及时率、外部调查满意度等指标的定量计算和分析,评价业务量与人力资源的配置情况;三是通过对目标合理性、质量管理、服务绩效等方面的定性分析,评价相关管理制度有效性及服务效果情况:四是通过发放调查问卷和统计分析,了解经理国库业务的行政效能和服务质量。 4、客观、合理地确定绩效等级,特别关注合规低效问题。首先,针对工作绩效和风险漏洞等,运用统计抽样分析理论,从样本合规率推断分析整体业务的合规性,判定整体风险程度和绩效水平,客观、合理确定绩效等级。其次,利用表格分析、简化报告,针对绩效审计涉及的内容及数据较多的情况,在审计分析中大量引入业务量统计表、岗位人员情况表、差错率表等;同时,审计评价应用表格的形式简洁明了地突出重点关注的内容和需要说明的特殊事项。第三,对绩效评价、问题定性、原因分析和改进建议均注重从管理效能的视角出发,侧重于金融服务效能的发挥、人力资源管理以及对外服务手段、服务质量和服务效果等方面的评价,关注合规低效问题。第四,强化审计结果的转化,针对发现的管理薄弱环节及合规低效问题,提出具有建设性的整改意见和管理建议,并促进问题整改和审计成果转化。 表1 国库业务绩效审计评价表

注:量化评价指标(X)为评介标准栏计算的百分数,指标得分(S)=X*标准分植;综合得分=ΣS*权重