云南省图书馆机构用户,欢迎您!

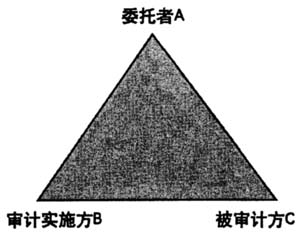

图一:审计三方关系 我们知道,审计三方关系的具体经济含义,首先是A对C的经济责任委托、C对A的经济责任受托,进而在A与B之间产生委托代理问题(信息不对称和道德危机风险)。从而,才有了独立审计需求,即A委托B对C进行审计,并要求B将审计结果向A报告。为了得到公正的审计结果,B被要求具备“独立性”——既独立于C,也独立于A。 然而在讨论审计独立性问题时,人们往往忽略A与C的关系。事实上,如果A对C之间不具有足够的分离和独立,那就失去或者大大淡化了“委托—代理”关系,使得“A对C之间的信息不对称和道德危机风险”问题不存在,或者不那么严重。换句话说,审计的必要性也就不存在,或者大大减弱了。因此,对于讨论审计独立性问题来说,A与C的关系也很重要。 关于图一还应当指出,三方关系中的三方角色并不都是单一固定的。分别来看,B作为审计执行人是唯一的,而审计委托者A和被审计者C,却都是可变的,都不是唯一的。一方面,在被审计者C既定时,当B面对的是不同的A(A1或A2),这会影响B与C之间的独立性;另一方面,在审计委托者A既定时,当B面对不同的C(C1、C2、C3或C4),B与C之间的独立性也会有程度差异。 在审计意义上讨论三方关系中的A、B、C,以及由此出发分析审计独立性,为了清晰起见,可以归结为表一。 结合表一再看图一,那是一般情形下的审计三方关系基本模型。而在具体审计实务中,情况远远不是那么简单。B所面对的A和C,可能有很多种复杂组合。所以,尽管审计独立性的理论含义很明确,但在实务中的表现则不那么简单。 由此进一步分析,审计独立性缺失可以区分为两种:一种属于独立性的先天性缺失,指制度安排本身存在缺陷,让B与C从一开始就不具备完整独立性;另一种属于独立性的后天性受损,指制度安排无明显缺陷,B与C之间本来具备完整独立性,但在审计执行过程中,由于种种其他原因而导致独立性缺陷。 审计目标与“相对独立性” 所谓审计目标,就是回答“为什么而审计”的问题。基于前面图一讨论审计目标,从审计人B接受不同委托人A看,可以区分为两种审计目标:治理型目标和管理型目标。 治理型目标,就是审计人B服务于委托人A的要求;管理型目标,就是审计人B服务于本审计者C的需求负责。

图一:审计三方关系 我们知道,审计三方关系的具体经济含义,首先是A对C的经济责任委托、C对A的经济责任受托,进而在A与B之间产生委托代理问题(信息不对称和道德危机风险)。从而,才有了独立审计需求,即A委托B对C进行审计,并要求B将审计结果向A报告。为了得到公正的审计结果,B被要求具备“独立性”——既独立于C,也独立于A。 然而在讨论审计独立性问题时,人们往往忽略A与C的关系。事实上,如果A对C之间不具有足够的分离和独立,那就失去或者大大淡化了“委托—代理”关系,使得“A对C之间的信息不对称和道德危机风险”问题不存在,或者不那么严重。换句话说,审计的必要性也就不存在,或者大大减弱了。因此,对于讨论审计独立性问题来说,A与C的关系也很重要。 关于图一还应当指出,三方关系中的三方角色并不都是单一固定的。分别来看,B作为审计执行人是唯一的,而审计委托者A和被审计者C,却都是可变的,都不是唯一的。一方面,在被审计者C既定时,当B面对的是不同的A(A1或A2),这会影响B与C之间的独立性;另一方面,在审计委托者A既定时,当B面对不同的C(C1、C2、C3或C4),B与C之间的独立性也会有程度差异。 在审计意义上讨论三方关系中的A、B、C,以及由此出发分析审计独立性,为了清晰起见,可以归结为表一。 结合表一再看图一,那是一般情形下的审计三方关系基本模型。而在具体审计实务中,情况远远不是那么简单。B所面对的A和C,可能有很多种复杂组合。所以,尽管审计独立性的理论含义很明确,但在实务中的表现则不那么简单。 由此进一步分析,审计独立性缺失可以区分为两种:一种属于独立性的先天性缺失,指制度安排本身存在缺陷,让B与C从一开始就不具备完整独立性;另一种属于独立性的后天性受损,指制度安排无明显缺陷,B与C之间本来具备完整独立性,但在审计执行过程中,由于种种其他原因而导致独立性缺陷。 审计目标与“相对独立性” 所谓审计目标,就是回答“为什么而审计”的问题。基于前面图一讨论审计目标,从审计人B接受不同委托人A看,可以区分为两种审计目标:治理型目标和管理型目标。 治理型目标,就是审计人B服务于委托人A的要求;管理型目标,就是审计人B服务于本审计者C的需求负责。