云南省图书馆机构用户,欢迎您!

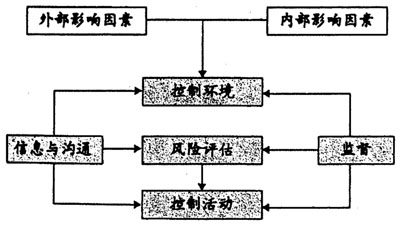

二、内部审计在企业内部控制评价中的作用的调查及分析 为全面了解内部审计在企业内部控制评价中的现状与作用,课题组对广西壮族自治区部分企业进行了实地调研。调研涉及工业、商业、金融业等产业,既有上市公司也有非上市公司。调研主要采取与典型样本(企业)内部审计人员座谈和发放调查问卷等方式,并选取比较有代表性和相关性的典型样本数据进行总结、分析、比较。 1、现状描述。通过对调查样本的分析,得出如下初步认识:(1)关于内部控制评价指标体系健全性,调查样本中,72.72%企业认为内部控制评价指标及标准部分健全,18.18%企业认为内部控制评价指标及标准比较健全,9.09%企业认为内部控制评价指标及标准不够健全。(2)关于内部控制评价必要性,调查样本中,63.64%企业认为实施内部控制评价主要是满足法规及企业内部管理的双重需要,27.27%企业认为实施内部控制评价主要是为了满足企业内外监管要求,9.09%企业认为实施内部控制评价只是出于企业内部管理的需要。(3)关于内部控制评价法律依据,调查样本中,45.46%企业认为内部控制评价适用的法规主要是《企业内部控制基本规范》,27.27%企业认为内部控制评价适用的法规主要是财政部内部会计控制规范、上海证券交易所的《上市公司内部控制指引》;9.09%企业认为内部控制评价适用的法规是财政部内部会计控制规范、SOX法案404条款,9.09%企业认为内部控制评价适用的法规是上海证券交易所的《上市公司内部控制指引》,9.09%企业认为内部控制评价适用的法规是SOX法案404条款。(4)关于内部控制评价指标及标准的可操作性,调查样本中,9.09%企业认为很强,63.64%企业认为比较强,27.27%企业认为一般。(5)关于企业内部控制评价效果性,调查样本中,72.73%企业认为比较好,18.18%企业认为一般,9.09%企业认为很好。 2、存在问题。调查结果反映,内部审计在内部控制评价实践中主要存在以下问题:(1)推动力不足,企业管理层对内部控制评价工作重视不够,内部审计在企业内部控制评价中尚未起到导向作用。(2)在内部控制评价系统的建立、执行及维系中,问题比较突出的是,绝大部分企业没有完整的内部控制评价体系;没有专职部门与人员负责内部控制评价;没有建立动态的内部控制评价指标体系,内部控制评价指标体系不能随着企业经营业务变化和企业发展而不断修正与完善;企业内部组织结构或业务更新变化较快,内部控制流程调整和评价相对滞后;没有建立内部控制评价报告制度,未能发挥评价结果的预警作用。(3)人员素质有待提升,企业全员参与不足,员工积极性不高,未形成独具特色的合规企业文化;员工素质参差不齐,对问题的识别和评判不同,形成不同衡量尺度,影响内部控制评价效果;部门利益的冲突使内部控制出现评价风险等。(4)内部控制评价的监督、考核机制不到位,缺乏监督部门,制度实施不到位和未开展定期评价等。(5)内部控制评价手段落后,企业利用信息技术实施内部控制评价还刚刚起步,在许多技术方面仍存在问题。 三、企业内部控制评价指标体系的构建 (一)构建原则 1、服务于企业战略目标的原则。内部控制评价作为内部控制监督的主要内容,是内部控制五要素中不可缺少的部分,是内部控制设计合理性和执行有效性的“最后一道防线”,也是合理保证内部控制有效性、促进内部控制不断改进的重要手段。因此,企业应通过实施内部控制评价程序,发现内部控制缺陷,评价内部控制设计的合理性和执行的有效性,提出改进建议并跟踪建议的实施,增强内部控制的活力,实现内部控制良性循环,从而更好地服务于企业战略目标。 2、“自律”和“他律”相结合的原则。内部控制评价作为内部控制设计合理性和执行有效性的重要保证,具有评价的全面性、全员性、全过程性等特点,因此,建立内部控制评价体系应以“自律”为主、“他律”为辅,“自律”和“他律”相结合,两者相互促进,共同实现内部控制评价总目标。 3、评价形式多样性原则。(1)日常评价和专项评价。日常评价是对内部控制的建立与实施情况进行常规、持续的评价检查;专项评价是指在企业发展战略、组织结构、经营活动、业务流程、关键岗位员工等发生较大调整或变化的情况下,对内部控制的某一方面或者某些方面进行有针对性的评价。(2)定期评价和不定期评价。定期评价是根据内部控制的设计和执行情况,按一定间隔期对内部控制进行的独立评价,并出具评价报告。不定期评价一般是在企业战略、经营业务、组织结构、业务流程等发生重大变化的情况下,或在暴露风险因素、内部控制缺陷的情况下,对内部控制设计的合理性和执行的有效性进行的评价,并出具评价报告。(3)事前评价、事中评价和事后评价。事前评价是在内部控制设计完成但尚未正式运行阶段实施的、着重于对内部控制设计的合理性进行的评价,经过事前评价的内部控制将成为事中评价和事后评价的标准。事中评价是在内部控制运行过程中实施的、着重于对内部控制设计的合理性与执行的有效性进行的评价,其目的是及时发现运行中存在的问题并予以纠正,把问题控制在萌芽阶段。事后评价是在业务执行完毕后对内部控制设计的合理性与执行的有效性进行评价,其目的是通过分析、总结,完善内部控制制度设计和提高执行的有效性。

二、内部审计在企业内部控制评价中的作用的调查及分析 为全面了解内部审计在企业内部控制评价中的现状与作用,课题组对广西壮族自治区部分企业进行了实地调研。调研涉及工业、商业、金融业等产业,既有上市公司也有非上市公司。调研主要采取与典型样本(企业)内部审计人员座谈和发放调查问卷等方式,并选取比较有代表性和相关性的典型样本数据进行总结、分析、比较。 1、现状描述。通过对调查样本的分析,得出如下初步认识:(1)关于内部控制评价指标体系健全性,调查样本中,72.72%企业认为内部控制评价指标及标准部分健全,18.18%企业认为内部控制评价指标及标准比较健全,9.09%企业认为内部控制评价指标及标准不够健全。(2)关于内部控制评价必要性,调查样本中,63.64%企业认为实施内部控制评价主要是满足法规及企业内部管理的双重需要,27.27%企业认为实施内部控制评价主要是为了满足企业内外监管要求,9.09%企业认为实施内部控制评价只是出于企业内部管理的需要。(3)关于内部控制评价法律依据,调查样本中,45.46%企业认为内部控制评价适用的法规主要是《企业内部控制基本规范》,27.27%企业认为内部控制评价适用的法规主要是财政部内部会计控制规范、上海证券交易所的《上市公司内部控制指引》;9.09%企业认为内部控制评价适用的法规是财政部内部会计控制规范、SOX法案404条款,9.09%企业认为内部控制评价适用的法规是上海证券交易所的《上市公司内部控制指引》,9.09%企业认为内部控制评价适用的法规是SOX法案404条款。(4)关于内部控制评价指标及标准的可操作性,调查样本中,9.09%企业认为很强,63.64%企业认为比较强,27.27%企业认为一般。(5)关于企业内部控制评价效果性,调查样本中,72.73%企业认为比较好,18.18%企业认为一般,9.09%企业认为很好。 2、存在问题。调查结果反映,内部审计在内部控制评价实践中主要存在以下问题:(1)推动力不足,企业管理层对内部控制评价工作重视不够,内部审计在企业内部控制评价中尚未起到导向作用。(2)在内部控制评价系统的建立、执行及维系中,问题比较突出的是,绝大部分企业没有完整的内部控制评价体系;没有专职部门与人员负责内部控制评价;没有建立动态的内部控制评价指标体系,内部控制评价指标体系不能随着企业经营业务变化和企业发展而不断修正与完善;企业内部组织结构或业务更新变化较快,内部控制流程调整和评价相对滞后;没有建立内部控制评价报告制度,未能发挥评价结果的预警作用。(3)人员素质有待提升,企业全员参与不足,员工积极性不高,未形成独具特色的合规企业文化;员工素质参差不齐,对问题的识别和评判不同,形成不同衡量尺度,影响内部控制评价效果;部门利益的冲突使内部控制出现评价风险等。(4)内部控制评价的监督、考核机制不到位,缺乏监督部门,制度实施不到位和未开展定期评价等。(5)内部控制评价手段落后,企业利用信息技术实施内部控制评价还刚刚起步,在许多技术方面仍存在问题。 三、企业内部控制评价指标体系的构建 (一)构建原则 1、服务于企业战略目标的原则。内部控制评价作为内部控制监督的主要内容,是内部控制五要素中不可缺少的部分,是内部控制设计合理性和执行有效性的“最后一道防线”,也是合理保证内部控制有效性、促进内部控制不断改进的重要手段。因此,企业应通过实施内部控制评价程序,发现内部控制缺陷,评价内部控制设计的合理性和执行的有效性,提出改进建议并跟踪建议的实施,增强内部控制的活力,实现内部控制良性循环,从而更好地服务于企业战略目标。 2、“自律”和“他律”相结合的原则。内部控制评价作为内部控制设计合理性和执行有效性的重要保证,具有评价的全面性、全员性、全过程性等特点,因此,建立内部控制评价体系应以“自律”为主、“他律”为辅,“自律”和“他律”相结合,两者相互促进,共同实现内部控制评价总目标。 3、评价形式多样性原则。(1)日常评价和专项评价。日常评价是对内部控制的建立与实施情况进行常规、持续的评价检查;专项评价是指在企业发展战略、组织结构、经营活动、业务流程、关键岗位员工等发生较大调整或变化的情况下,对内部控制的某一方面或者某些方面进行有针对性的评价。(2)定期评价和不定期评价。定期评价是根据内部控制的设计和执行情况,按一定间隔期对内部控制进行的独立评价,并出具评价报告。不定期评价一般是在企业战略、经营业务、组织结构、业务流程等发生重大变化的情况下,或在暴露风险因素、内部控制缺陷的情况下,对内部控制设计的合理性和执行的有效性进行的评价,并出具评价报告。(3)事前评价、事中评价和事后评价。事前评价是在内部控制设计完成但尚未正式运行阶段实施的、着重于对内部控制设计的合理性进行的评价,经过事前评价的内部控制将成为事中评价和事后评价的标准。事中评价是在内部控制运行过程中实施的、着重于对内部控制设计的合理性与执行的有效性进行的评价,其目的是及时发现运行中存在的问题并予以纠正,把问题控制在萌芽阶段。事后评价是在业务执行完毕后对内部控制设计的合理性与执行的有效性进行评价,其目的是通过分析、总结,完善内部控制制度设计和提高执行的有效性。