云南省图书馆机构用户,欢迎您!

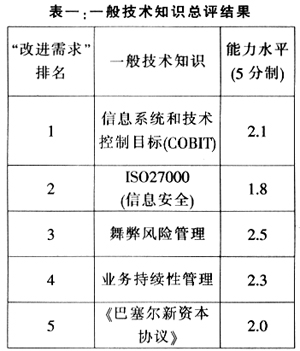

信息技术是当今大多数企业的重要职能之一,是所有业务流程的主要支持和推动力量,帮助企业实现目标和应对风险。作为国际公认的信息技术治理的重要参考标准,“信息系统和技术控制目标”的改进需求排名第一,反映了随着信息系统和技术在企业日常业务操作和内部控制管理的广泛应用,更需要其帮助企业在业务目标、审计职能与技术问题之间搭建交流桥梁,提供彼此沟通的共同语言。 商业活动日益联系紧密,信息安全逐渐被视为一项商业问题,而非单纯的信息技术问题。因而“ISO 27000”国际标准系列由2008年的“改进需求”第四位,上升至今年的第二位,这恰恰表明了企业对数据安全和隐私问题的持续关注。企业希望借助对与信息安全相关的所有风险、合规和治理问题的管理,进而对信息系统提供有效且充分的保护。 “舞弊风险管理”仍然处于前五的位置,说明受访者对反舞弊一贯的重视程度。面对席卷全球的国际金融危机,企业当前需要应对更大的财务业绩压力,企业员工也同样在承受越来越大的个人财务压力,因此与舞弊相关的活动继续成为企业重点关注的对象。另外,监管机构要求企业以更加积极的态度管理舞弊风险,了解企业中最容易出现舞弊和不当行为的薄弱环节,这在现今的全球市场已经是一种不可或缺的能力。 “业务持续性管理”是今年新增的知识领域之一,在首年即进入前五。金融危机下企业面临的商业环境急剧变化,加上自然灾害频频,譬如地震、飓风等事件,以及恐怖主义暴力事件时有发生,都增加了企业运营中断的潜在风险,因此改进需求较强。企业不仅从过去的着重于开发灾难恢复计划以支持关键技术资产的恢复,今天则更加关注如何确保关键业务流程与支持职能得以持续可用和有效。 从监管角度来说,风险管理能力是商业银行经营管理的核心,也是商业银行获取竞争优势的主要手段之一。“巴塞尔新资本协议”是国际银行业最重要的管理规则,因而借鉴新资本协议的要求提高风险管理水平,对国内商业银行业增强国际竞争力具有十分重要的意义。从商业环境来说,金融行业的市场环境日趋复杂和多变,内部业务模式扩展和创新日趋迅速,金融风险也日益多样和复杂。具战略眼光的金融机构已开始寻求在各层级上如何建立风险管理机制的战略方案。由于监管机构已开始推行金融企业风险管理的监管要求,因此要求金融机构更加重视风险管理的能力。 审计流程知识 在这一部分,受访者被要求按1-5分的标准评估自己在相关问题和领域的能力,1分表示能力水平最低,5分表示能力水平最高。然后请他们结合自己公司的情况和所处行业的性质,说明其现有的能力水平是否足够或者需要提高。 调查发现: ◆有关舞弊的审计流程知识,包括“舞弊—舞弊风险管理与防范”、“舞弊—舞弊发现与调查”、“舞弊—监督”和“舞弊—审计”,普遍受到了内部审计专业人员的高度重视。这些能力水平较弱的领域改进需求也较高。 ◆“经营审计”首次入选最需要改进的领域,特别是得到了金融机构人员的关注。

信息技术是当今大多数企业的重要职能之一,是所有业务流程的主要支持和推动力量,帮助企业实现目标和应对风险。作为国际公认的信息技术治理的重要参考标准,“信息系统和技术控制目标”的改进需求排名第一,反映了随着信息系统和技术在企业日常业务操作和内部控制管理的广泛应用,更需要其帮助企业在业务目标、审计职能与技术问题之间搭建交流桥梁,提供彼此沟通的共同语言。 商业活动日益联系紧密,信息安全逐渐被视为一项商业问题,而非单纯的信息技术问题。因而“ISO 27000”国际标准系列由2008年的“改进需求”第四位,上升至今年的第二位,这恰恰表明了企业对数据安全和隐私问题的持续关注。企业希望借助对与信息安全相关的所有风险、合规和治理问题的管理,进而对信息系统提供有效且充分的保护。 “舞弊风险管理”仍然处于前五的位置,说明受访者对反舞弊一贯的重视程度。面对席卷全球的国际金融危机,企业当前需要应对更大的财务业绩压力,企业员工也同样在承受越来越大的个人财务压力,因此与舞弊相关的活动继续成为企业重点关注的对象。另外,监管机构要求企业以更加积极的态度管理舞弊风险,了解企业中最容易出现舞弊和不当行为的薄弱环节,这在现今的全球市场已经是一种不可或缺的能力。 “业务持续性管理”是今年新增的知识领域之一,在首年即进入前五。金融危机下企业面临的商业环境急剧变化,加上自然灾害频频,譬如地震、飓风等事件,以及恐怖主义暴力事件时有发生,都增加了企业运营中断的潜在风险,因此改进需求较强。企业不仅从过去的着重于开发灾难恢复计划以支持关键技术资产的恢复,今天则更加关注如何确保关键业务流程与支持职能得以持续可用和有效。 从监管角度来说,风险管理能力是商业银行经营管理的核心,也是商业银行获取竞争优势的主要手段之一。“巴塞尔新资本协议”是国际银行业最重要的管理规则,因而借鉴新资本协议的要求提高风险管理水平,对国内商业银行业增强国际竞争力具有十分重要的意义。从商业环境来说,金融行业的市场环境日趋复杂和多变,内部业务模式扩展和创新日趋迅速,金融风险也日益多样和复杂。具战略眼光的金融机构已开始寻求在各层级上如何建立风险管理机制的战略方案。由于监管机构已开始推行金融企业风险管理的监管要求,因此要求金融机构更加重视风险管理的能力。 审计流程知识 在这一部分,受访者被要求按1-5分的标准评估自己在相关问题和领域的能力,1分表示能力水平最低,5分表示能力水平最高。然后请他们结合自己公司的情况和所处行业的性质,说明其现有的能力水平是否足够或者需要提高。 调查发现: ◆有关舞弊的审计流程知识,包括“舞弊—舞弊风险管理与防范”、“舞弊—舞弊发现与调查”、“舞弊—监督”和“舞弊—审计”,普遍受到了内部审计专业人员的高度重视。这些能力水平较弱的领域改进需求也较高。 ◆“经营审计”首次入选最需要改进的领域,特别是得到了金融机构人员的关注。