云南省图书馆机构用户,欢迎您!

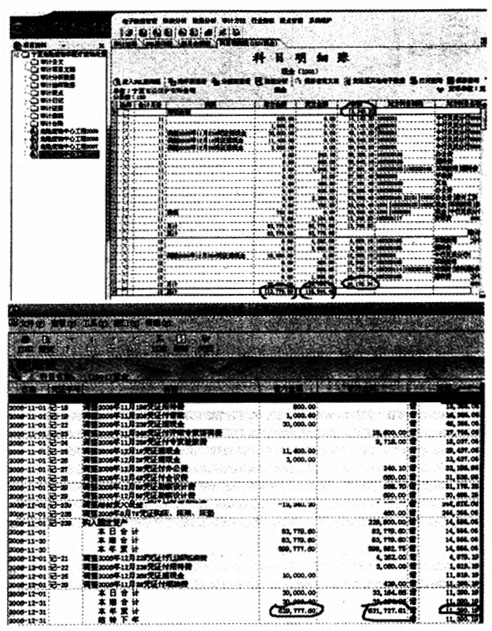

图一 被审计单位采用的是金蝶KIS财务软件,AO系统总账现金科目期初余额与金蝶软件一致,但当年借方累计发生额、贷方累计发生额和年末余额不一致,限额存款等科目也存在这些问题。而在现金科目明细账中,现金的期初余额、借方累计发生额、贷方累计发生额及期末余额等与金蝶软件都不相同,如图二:

图一 被审计单位采用的是金蝶KIS财务软件,AO系统总账现金科目期初余额与金蝶软件一致,但当年借方累计发生额、贷方累计发生额和年末余额不一致,限额存款等科目也存在这些问题。而在现金科目明细账中,现金的期初余额、借方累计发生额、贷方累计发生额及期末余额等与金蝶软件都不相同,如图二:  图二 为什么会出现这种情况呢?审计人员对电子数据进行了分析:将被审计单位金蝶软件中现金科目的总账和明细账做了对比,发现现金总账比现金明细账多了上年结转和1-10月份的累计发生额。通过向被审计单位财务人员了解到,该单位2006年10月以前都是手工记账,11月份开始实施会计电算化。由于金蝶KIS软件程序设计上的原因,未能将财务软件初始化时录入的上年结转金额和1-10月累计发生额记入明细账中,导致AO系统导入的数据与被审计单位不一致的情况。 彻底搞清了问题出现的原因,也就为解决问题指明了方向。要实现双方数据的一致,其基本的方法是在导入AO系统的该项目数据库中增加上年结转金额和1-10月累计发生额。

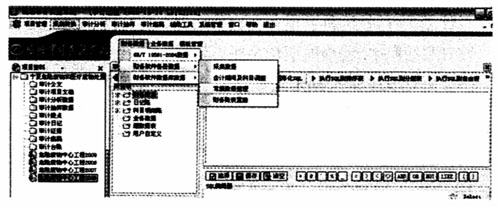

图二 为什么会出现这种情况呢?审计人员对电子数据进行了分析:将被审计单位金蝶软件中现金科目的总账和明细账做了对比,发现现金总账比现金明细账多了上年结转和1-10月份的累计发生额。通过向被审计单位财务人员了解到,该单位2006年10月以前都是手工记账,11月份开始实施会计电算化。由于金蝶KIS软件程序设计上的原因,未能将财务软件初始化时录入的上年结转金额和1-10月累计发生额记入明细账中,导致AO系统导入的数据与被审计单位不一致的情况。 彻底搞清了问题出现的原因,也就为解决问题指明了方向。要实现双方数据的一致,其基本的方法是在导入AO系统的该项目数据库中增加上年结转金额和1-10月累计发生额。  图三 如图三,利用AO系统的财务数据常规整理功能进行调整操作,打开2006年账套,点击采集数据→财务数据→财务软件备份数据→常规数据整理。到了这一环节,可以采用SQL语句操作和手动操作两种方法。 方法一:利用SQL语句插入 进入“常规数据整理”界面后,选择数据源为审计数据分析,选择数据表为凭证库,编写SQL语句: INSERT INTO[凭证库](科目编码,摘要,凭证日期,借方金额,贷方金额,会计年份,会计月份)VALUES(‘1001’,‘1-10月累计发生额’,‘2006-10-30’,‘515998’,‘514783.15’,‘2006’,‘11’); 执行该语句,凭证库自动会增加一条记录,如图四: 方法二:手动增加 直接点击常规数据整理截面的“增加”按钮,凭证库最末端会增加一条空记录,在相应字段添加上年结转金额和1-10月累计发生额等数值,输入完成后,点击“保存”按钮,如图五:

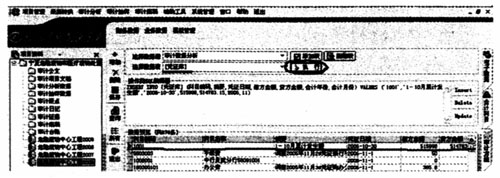

图三 如图三,利用AO系统的财务数据常规整理功能进行调整操作,打开2006年账套,点击采集数据→财务数据→财务软件备份数据→常规数据整理。到了这一环节,可以采用SQL语句操作和手动操作两种方法。 方法一:利用SQL语句插入 进入“常规数据整理”界面后,选择数据源为审计数据分析,选择数据表为凭证库,编写SQL语句: INSERT INTO[凭证库](科目编码,摘要,凭证日期,借方金额,贷方金额,会计年份,会计月份)VALUES(‘1001’,‘1-10月累计发生额’,‘2006-10-30’,‘515998’,‘514783.15’,‘2006’,‘11’); 执行该语句,凭证库自动会增加一条记录,如图四: 方法二:手动增加 直接点击常规数据整理截面的“增加”按钮,凭证库最末端会增加一条空记录,在相应字段添加上年结转金额和1-10月累计发生额等数值,输入完成后,点击“保存”按钮,如图五:  图四

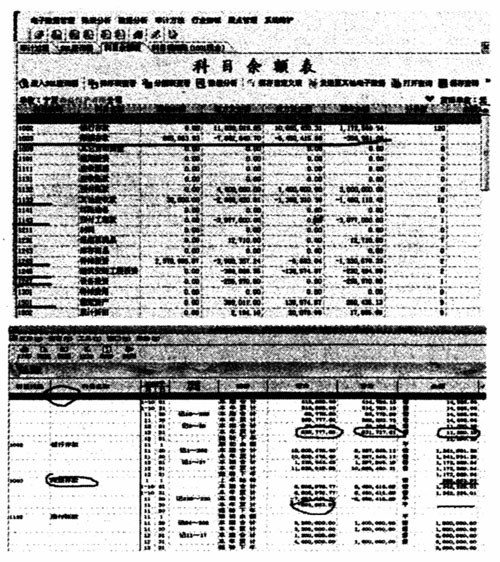

图四  图五 通过上述数据整理操作后,AO系统现金科目明细账增加了上年结转和1-10月份累计发生额。现在再进行对比就会发现,AO系统中的现金总账数据已经与金蝶软件中的现金总账数据一致了。顺利地解决了现金科目的问题,审计人员依次方法对其他科目进行了调整,使所有的数据与被单位电子数据保持一致,即可开始利用AO系统进行审计,如图六:

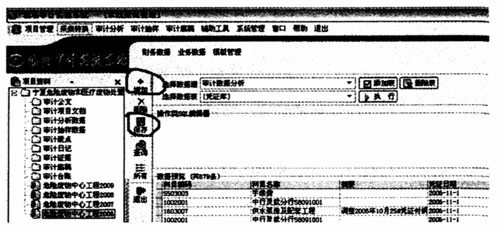

图五 通过上述数据整理操作后,AO系统现金科目明细账增加了上年结转和1-10月份累计发生额。现在再进行对比就会发现,AO系统中的现金总账数据已经与金蝶软件中的现金总账数据一致了。顺利地解决了现金科目的问题,审计人员依次方法对其他科目进行了调整,使所有的数据与被单位电子数据保持一致,即可开始利用AO系统进行审计,如图六:  图六 AO系统作为审计署开发的工具软件,为审计人员提供了强大的数据整理、分析功能,只要审计人员积极运用,一定能够给审计工作带来更大的推动力。

图六 AO系统作为审计署开发的工具软件,为审计人员提供了强大的数据整理、分析功能,只要审计人员积极运用,一定能够给审计工作带来更大的推动力。