云南省图书馆机构用户,欢迎您!

续表

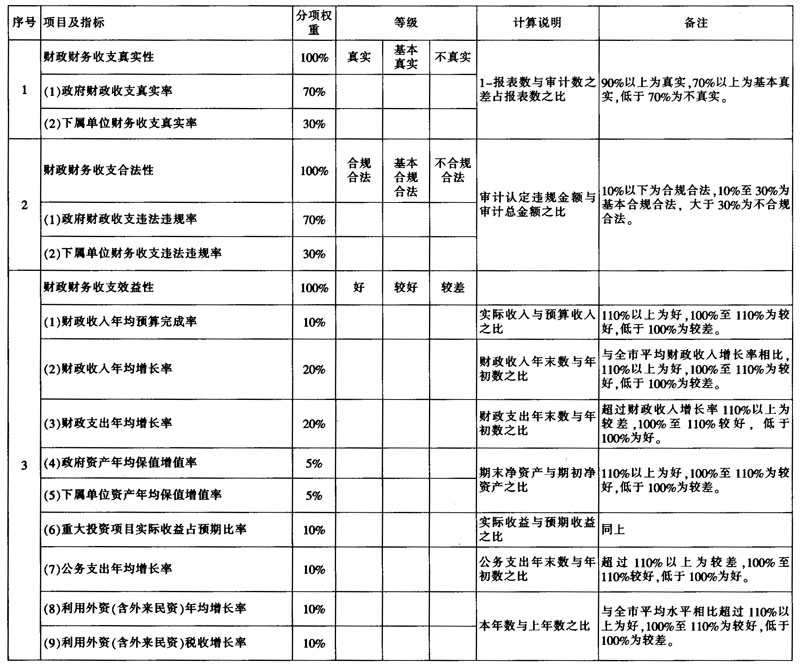

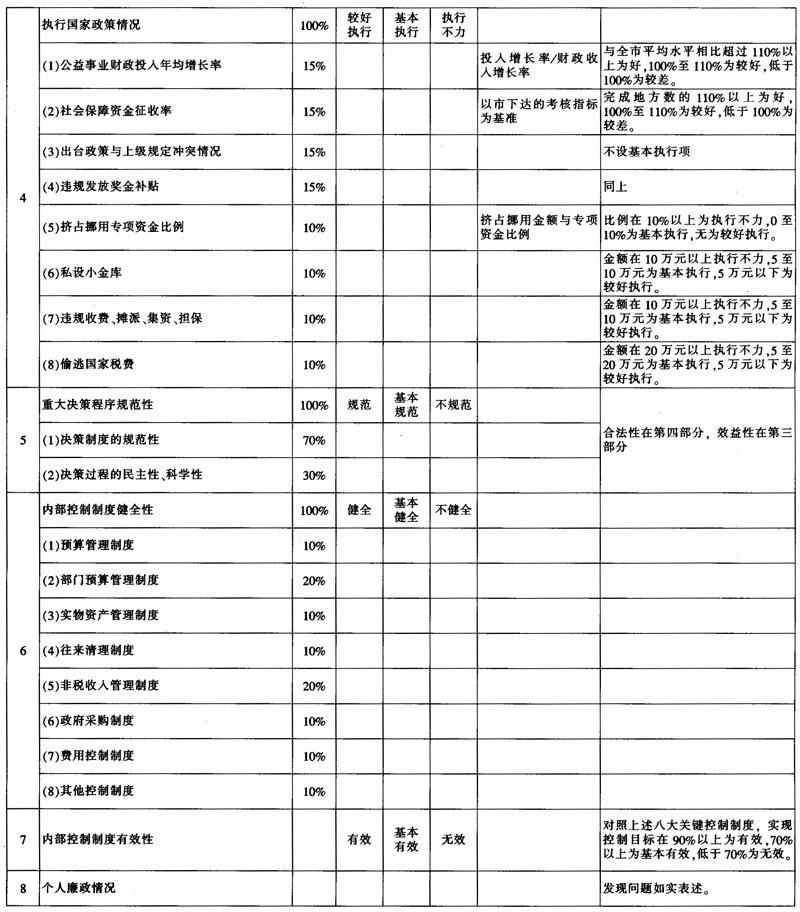

续表  6.统一性原则。乡镇党政领导干部任期经济责任审计评价应注意保持以下三个方面的一致性:即评价标准与国家规定相统一;审计评价的范围、内容和职责范围相统一;局部利益和全局利益相统一。 三、乡镇党政领导干部经济费任审计的评价内容 (一)审计评价的重点内容 1.乡镇经济和社会事业发展状况。审查的基本指标是财政收支,其他指标如农民人均纯收入,小城镇建设等可作为辅助指标。 2.国家财经法规和国家经济政策执行情况。审查乡镇党委、政府和有关部门是否认真贯彻执行国家财经政策、法规和制度,有无乱集资、乱摊派、乱罚款等加重农民负担情况。 3.重大经济决策情况。审计重大决策的程序是否合规,有无盲目投资、管理混乱,造成重大损失的情况。 4.财政财务收支真实、合法、效益情况。审查财政收支增长和构成是否按照“保工资、保稳定、保法定支出”的顺序安排支出,审查摸清乡镇政府债务和财政家底情况。 5.内部控制制度情况。审查乡镇内部控制制度的建立和执行情况。 6.乡镇党政领导干部遵守有关廉政规定情况。 (二)审计评价书记和乡镇长的不同经济责任 1.以文件资料为切入点,通过查阅发文登记簿、相关文件、办文单以及党政联席会议、党委会、政府办公会议等会议记录和纪要,分清书记和乡镇长分别从事了哪些重大事项,进行了哪些重大决策,实施了哪些重大措施。 2.以“书记重决策、乡镇长重执行”为分割点,切割书记、乡镇长的审计重点内容,对书记的审计评价侧重于宏观经济战略与决策责任,如乡镇经济发展规划,乡镇经济发展方式转变等。对乡镇长的评价侧重于乡镇经济发展过程中执行和管理责任,如党委重大经济决策事项的落实和执行情况,乡镇财政财务收支的组织管理情况等。 3.以“党政共抓”为共享点,对乡镇经济和社会事业发展状况是决策和执行共同产生的结果,应该作为书记和乡镇长评价的共同部分。 四、乡镇党政领导干部经济责任审计的评价方法 1.业绩比较法,包括纵向比较法(即上任时与离任时业绩比较或先确定比较基期再将比较期与之对比的方法)和横向比较法(即将相关业绩与同行业一般状况进行比较的方法)。 2.量化指标法,即运用能够反映领导干部履行经济责任的相关经济指标,分析其完成情况,进而分析相关经济责任的履行情况的方法。 3.环境分析法,将领导干部履行其经济责任的行为放入相关的社会政治环境中加以分析,作出实事求是的客观评价。 4.主客观因素分析法,即对具体行为或事项进行主客观分析,推究其具体的主客观成因,分析该具体行为或事项是成因于领导干部主观过错,还是成因于客观因素的影响,进而作出审计评价。

6.统一性原则。乡镇党政领导干部任期经济责任审计评价应注意保持以下三个方面的一致性:即评价标准与国家规定相统一;审计评价的范围、内容和职责范围相统一;局部利益和全局利益相统一。 三、乡镇党政领导干部经济费任审计的评价内容 (一)审计评价的重点内容 1.乡镇经济和社会事业发展状况。审查的基本指标是财政收支,其他指标如农民人均纯收入,小城镇建设等可作为辅助指标。 2.国家财经法规和国家经济政策执行情况。审查乡镇党委、政府和有关部门是否认真贯彻执行国家财经政策、法规和制度,有无乱集资、乱摊派、乱罚款等加重农民负担情况。 3.重大经济决策情况。审计重大决策的程序是否合规,有无盲目投资、管理混乱,造成重大损失的情况。 4.财政财务收支真实、合法、效益情况。审查财政收支增长和构成是否按照“保工资、保稳定、保法定支出”的顺序安排支出,审查摸清乡镇政府债务和财政家底情况。 5.内部控制制度情况。审查乡镇内部控制制度的建立和执行情况。 6.乡镇党政领导干部遵守有关廉政规定情况。 (二)审计评价书记和乡镇长的不同经济责任 1.以文件资料为切入点,通过查阅发文登记簿、相关文件、办文单以及党政联席会议、党委会、政府办公会议等会议记录和纪要,分清书记和乡镇长分别从事了哪些重大事项,进行了哪些重大决策,实施了哪些重大措施。 2.以“书记重决策、乡镇长重执行”为分割点,切割书记、乡镇长的审计重点内容,对书记的审计评价侧重于宏观经济战略与决策责任,如乡镇经济发展规划,乡镇经济发展方式转变等。对乡镇长的评价侧重于乡镇经济发展过程中执行和管理责任,如党委重大经济决策事项的落实和执行情况,乡镇财政财务收支的组织管理情况等。 3.以“党政共抓”为共享点,对乡镇经济和社会事业发展状况是决策和执行共同产生的结果,应该作为书记和乡镇长评价的共同部分。 四、乡镇党政领导干部经济责任审计的评价方法 1.业绩比较法,包括纵向比较法(即上任时与离任时业绩比较或先确定比较基期再将比较期与之对比的方法)和横向比较法(即将相关业绩与同行业一般状况进行比较的方法)。 2.量化指标法,即运用能够反映领导干部履行经济责任的相关经济指标,分析其完成情况,进而分析相关经济责任的履行情况的方法。 3.环境分析法,将领导干部履行其经济责任的行为放入相关的社会政治环境中加以分析,作出实事求是的客观评价。 4.主客观因素分析法,即对具体行为或事项进行主客观分析,推究其具体的主客观成因,分析该具体行为或事项是成因于领导干部主观过错,还是成因于客观因素的影响,进而作出审计评价。