云南省图书馆机构用户,欢迎您!

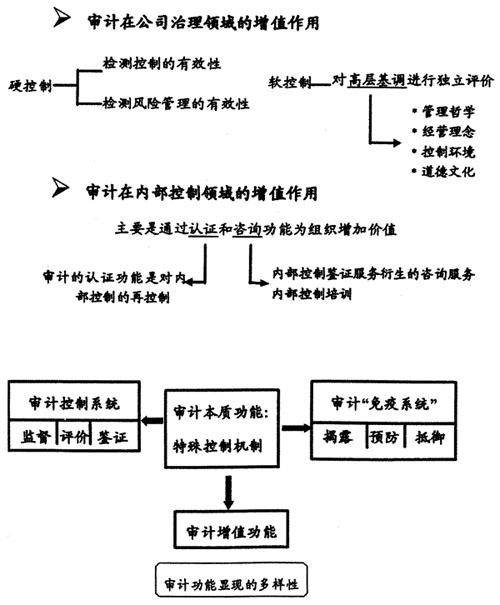

※审计在风险管理领域的增值活动 作为风险管理顾问; 提供风险管理培训; 支持风险管理自我评估等。 ※审计在咨询领域的增值活动 培训和开发未来的领导; 经营流程改善; 发现盈利机会: 支持组织战略计划。 此外,审计还具有赋予可信性,促进企业文化形成的作用(评估控制环境的启示)。 COSO内部控制整体框架中的控制环境包括: ●正直和诚信的道德价值观(Integrity and Ethical Values) ●胜任能力承诺(Commitment to Competence) ●董事会或审计委员会(Board of Directors or Audit Committee) ●管理哲学与经营风格(Management Philosophy and Management Style) ●组织结构(Organizational Structure) ●职责与权限分配(Assignment of Authority and Responsibility) ●人力资源政策(Human Resource Standards) 2.受托经济责任观 通过吸收国内外学术研究的思想,总结起来,我认为受托经济责任观是解释说明审计目标、审计发展很重要的前提理论,这是一个在国外几乎得到公认的理论。受托经济责任关系的存在是任何审计活动的前提,现实的审计活动都是基于确认、检查或者评价特定形式的受托经济责任履行状况的需要。受托经济责任是现代审计的永恒主题或者叫灵魂,可以认为,受托经济责任的内容和形式的不断发展是推动审计现实的功能与目标不断变化发展的内在因素。问责制是一个大的制度安排,其核心就是要确定责任,就是被赋予的受托经济责任。 关于审计目标与发展前提的基本审计理论观,用两句话概括就是:受托经济责任内容和形式的不断发展是推动审计现实功能与目标不断发展变化的内在依据;受托经济责任乃现代审计的永恒主题,是推动现代审计不断发展创新的不竭动力。

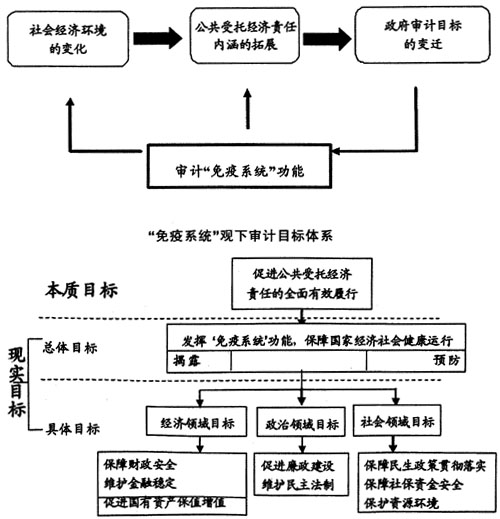

※审计在风险管理领域的增值活动 作为风险管理顾问; 提供风险管理培训; 支持风险管理自我评估等。 ※审计在咨询领域的增值活动 培训和开发未来的领导; 经营流程改善; 发现盈利机会: 支持组织战略计划。 此外,审计还具有赋予可信性,促进企业文化形成的作用(评估控制环境的启示)。 COSO内部控制整体框架中的控制环境包括: ●正直和诚信的道德价值观(Integrity and Ethical Values) ●胜任能力承诺(Commitment to Competence) ●董事会或审计委员会(Board of Directors or Audit Committee) ●管理哲学与经营风格(Management Philosophy and Management Style) ●组织结构(Organizational Structure) ●职责与权限分配(Assignment of Authority and Responsibility) ●人力资源政策(Human Resource Standards) 2.受托经济责任观 通过吸收国内外学术研究的思想,总结起来,我认为受托经济责任观是解释说明审计目标、审计发展很重要的前提理论,这是一个在国外几乎得到公认的理论。受托经济责任关系的存在是任何审计活动的前提,现实的审计活动都是基于确认、检查或者评价特定形式的受托经济责任履行状况的需要。受托经济责任是现代审计的永恒主题或者叫灵魂,可以认为,受托经济责任的内容和形式的不断发展是推动审计现实的功能与目标不断变化发展的内在因素。问责制是一个大的制度安排,其核心就是要确定责任,就是被赋予的受托经济责任。 关于审计目标与发展前提的基本审计理论观,用两句话概括就是:受托经济责任内容和形式的不断发展是推动审计现实功能与目标不断发展变化的内在依据;受托经济责任乃现代审计的永恒主题,是推动现代审计不断发展创新的不竭动力。  (二)“免疫系统”观下审计目标的重构 政府审计随公共受托经济责任的产生而产生,发展而发展。正因为如此,我们来看审计目标,政府审计的目标是要促进和保证公共受托经济责任得到履行。“免疫系统”观的提出,要促进社会平稳发展和健康运行,也就是社会环境的变化赋予政府管理当局的责任,也可以说是一种新形式的受托责任。所以,“免疫系统”论的提出符合受托经济责任,也是受托经济责任逻辑的自然延伸,本质上是促进公共受托责任的履行。 (三)关于审计“免疫系统”功能主要特点的几个基本认识 监控关口前置性(与事后监控相对应) 监控策略全程性(与结果监控相对应) 监控方式动态性(与静态监控相对应) 监控姿态主动性(与被动监控相对应)

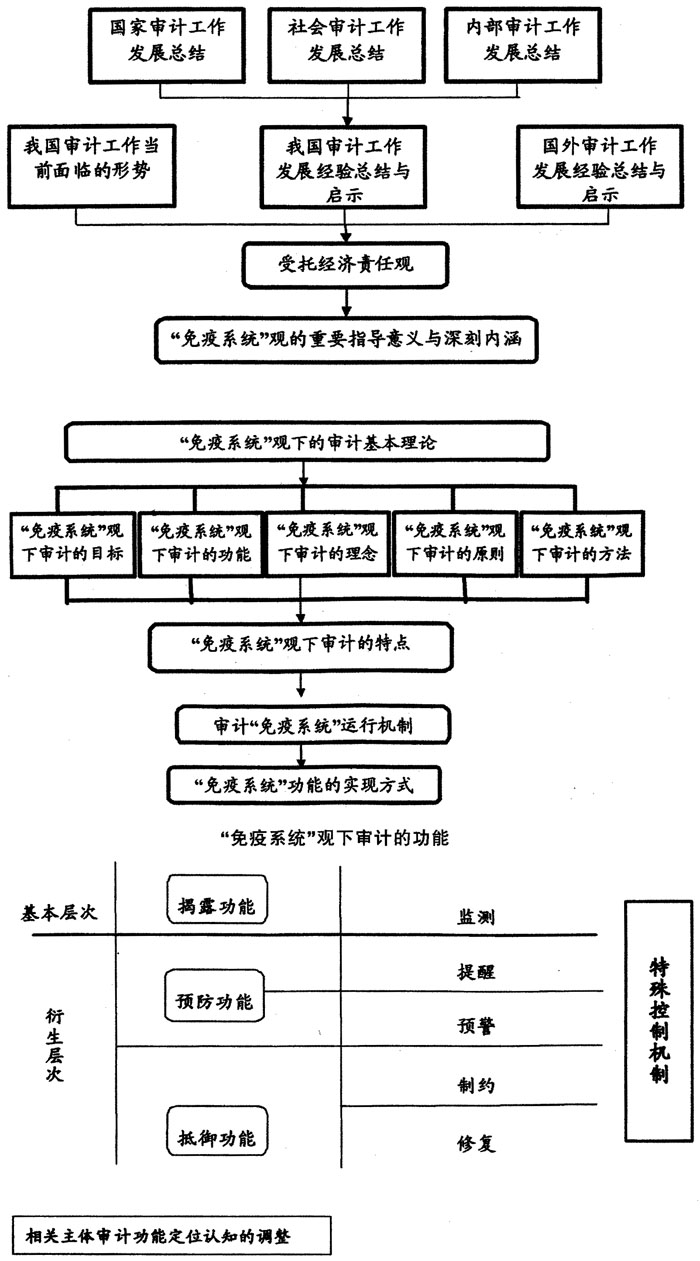

(二)“免疫系统”观下审计目标的重构 政府审计随公共受托经济责任的产生而产生,发展而发展。正因为如此,我们来看审计目标,政府审计的目标是要促进和保证公共受托经济责任得到履行。“免疫系统”观的提出,要促进社会平稳发展和健康运行,也就是社会环境的变化赋予政府管理当局的责任,也可以说是一种新形式的受托责任。所以,“免疫系统”论的提出符合受托经济责任,也是受托经济责任逻辑的自然延伸,本质上是促进公共受托责任的履行。 (三)关于审计“免疫系统”功能主要特点的几个基本认识 监控关口前置性(与事后监控相对应) 监控策略全程性(与结果监控相对应) 监控方式动态性(与静态监控相对应) 监控姿态主动性(与被动监控相对应)  (四)审计“免疫系统”功能创新研究的基本思路 首先要按照“免疫系统”的观点对重要的审计基本理论和问题进行梳理,在整个国家审计、社会审计、内部审计发展经验总结的基础上来研究“免疫系统”观下的审计理论问题,这当中要贯彻受托经济责任观。研究的主体就是“免疫系统”观下审计的目标、“免疫系统”观下审计的功能、“免疫系统”观下审计的理念、“免疫系统”观下审计的原则、“免疫系统”观下审计的方法、“免疫系统”观下审计的特点,最重要的是审计“免疫系统”运行机制和“免疫系统”功能的实现方式。我们这次会议把政府治理与“免疫系统”功能联系起来,这就是实现方式之一,而且是很好的一种思考方式。 关于“免疫系统”观下审计的功能,我认为揭露是最基本的,而预防和抵御是在这个基础上的,而这些都是与特殊的控制机制是一脉相承的,是有内在联系的。 (五)审计“免疫系统”功能创新研究的基本对策 1.创新审计模式与方式,发挥“免疫系统”功能 (1)实施关口前移性审计 关口前移审计是整个审计“免疫系统”功能一个显著的特点。我们在研讨的时候要处理好一个学术层面的关系,就是与事前审计的关系。以前我们就知道按审计与经济活动进程的时间关系划分,可分为事前审计、事中审计、事后审计。而事前审计一直是一个很有争议性的东西,一直推行不了,因为有观点认为事前审计与审计的一个本质属性——独立性,相矛盾,我们认为审计一定要秉承独立性,如果事前就对经济活动进行了审计,发表了评价,会影响事后的判断,有违独立性,所以事前审计总是一个理论上的概念,我们很少做。现在我们讲的关口前移审计,我认为不一定是事前审计,而是在经济活动还没有完成的时候就提前介入。而提前介入是不是一定就与独立性相矛盾的呢?不一定。目前社会审计中,审计调查、审计证据的收集也可以在12月31日前经济活动还没有完结就进入到被审计单位进行现场调查。所以在这个意义上来说,是可以实现关口前移的,而且监控关口前移是发挥审计“免疫系统”功能的重要标志。

(四)审计“免疫系统”功能创新研究的基本思路 首先要按照“免疫系统”的观点对重要的审计基本理论和问题进行梳理,在整个国家审计、社会审计、内部审计发展经验总结的基础上来研究“免疫系统”观下的审计理论问题,这当中要贯彻受托经济责任观。研究的主体就是“免疫系统”观下审计的目标、“免疫系统”观下审计的功能、“免疫系统”观下审计的理念、“免疫系统”观下审计的原则、“免疫系统”观下审计的方法、“免疫系统”观下审计的特点,最重要的是审计“免疫系统”运行机制和“免疫系统”功能的实现方式。我们这次会议把政府治理与“免疫系统”功能联系起来,这就是实现方式之一,而且是很好的一种思考方式。 关于“免疫系统”观下审计的功能,我认为揭露是最基本的,而预防和抵御是在这个基础上的,而这些都是与特殊的控制机制是一脉相承的,是有内在联系的。 (五)审计“免疫系统”功能创新研究的基本对策 1.创新审计模式与方式,发挥“免疫系统”功能 (1)实施关口前移性审计 关口前移审计是整个审计“免疫系统”功能一个显著的特点。我们在研讨的时候要处理好一个学术层面的关系,就是与事前审计的关系。以前我们就知道按审计与经济活动进程的时间关系划分,可分为事前审计、事中审计、事后审计。而事前审计一直是一个很有争议性的东西,一直推行不了,因为有观点认为事前审计与审计的一个本质属性——独立性,相矛盾,我们认为审计一定要秉承独立性,如果事前就对经济活动进行了审计,发表了评价,会影响事后的判断,有违独立性,所以事前审计总是一个理论上的概念,我们很少做。现在我们讲的关口前移审计,我认为不一定是事前审计,而是在经济活动还没有完成的时候就提前介入。而提前介入是不是一定就与独立性相矛盾的呢?不一定。目前社会审计中,审计调查、审计证据的收集也可以在12月31日前经济活动还没有完结就进入到被审计单位进行现场调查。所以在这个意义上来说,是可以实现关口前移的,而且监控关口前移是发挥审计“免疫系统”功能的重要标志。