云南省图书馆机构用户,欢迎您!

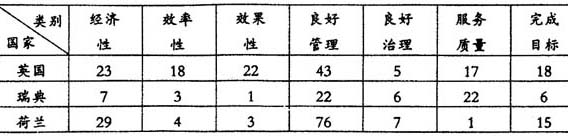

(一)英国绩效审计的评价标准 可以明显看出,“良好管理”和“经济性”是英国国家审计署最常用的标准,表明英国对待效果审计的态度越来越明确和肯定。其他标准,如“效率性”和“完成目标”运用得也很频繁。值得注意的是,英国对“服务质量”标准的应用,和英国绩效审计环境的改变有很大关系。另外,英国国家审计署的许多报告都涉及到“完成目标”标准,这清楚地表明了英国国家审计署肩负着公共经管责任的传统角色。但是,英国在运用审计标准时有一个明显的缺陷,即不指明所使用的标准来自何处。事实上,英国审计标准的出处非常广泛,包括专家研究成果和意见、社会公众调查结果、行业标准等。 英国政府计划鼓励各部门在研制整个规划时更加关注比较长期稳定的结果,对结果的关注使得绩效审计更加重视审查被审计单位或项目是否达到预期目标。 (二)瑞典绩效审计的评价标准 瑞典是北欧国家中第一个正式采用效果审计的国家。他们认为,审计工作通常只能检查机构是怎样活动的,而不能立即检查出他们最后活动的结果。 可以看出,瑞典国家审计署很少使用效果性标准。只是到了后期,瑞典才开始重视效果研究,这是绩效审计初级阶段的共同特点。对于目标完成情况,他们更重视完成目标的条件的研究。至于服务质量,虽然有很多审计报告表明关注质量问题,但实际上却是强调管理制度的质量、工作过程质量、产出质量,而不是针对服务用户。例如,1994年审计署对瑞典大学文献信息系统管理质量的调查大多都是针对管理系统质量。其实,这些应该归人“良好管理实践”标准。因此,瑞典政府绩效审计中最常用的标准是“良好管理实践”和“良好治理”。 (三)荷兰的绩效审计评价标准 在荷兰的绩效审计中,有两个标准使用得最多,一是良好管理,二是经济性。不重视效果审计是早期绩效审计的共同特点,由于条件限制,特别是无法得到必要的数据,使得绩效审计不得不过多地围绕着管理和治理等程序化和制度化的内容展开。

(一)英国绩效审计的评价标准 可以明显看出,“良好管理”和“经济性”是英国国家审计署最常用的标准,表明英国对待效果审计的态度越来越明确和肯定。其他标准,如“效率性”和“完成目标”运用得也很频繁。值得注意的是,英国对“服务质量”标准的应用,和英国绩效审计环境的改变有很大关系。另外,英国国家审计署的许多报告都涉及到“完成目标”标准,这清楚地表明了英国国家审计署肩负着公共经管责任的传统角色。但是,英国在运用审计标准时有一个明显的缺陷,即不指明所使用的标准来自何处。事实上,英国审计标准的出处非常广泛,包括专家研究成果和意见、社会公众调查结果、行业标准等。 英国政府计划鼓励各部门在研制整个规划时更加关注比较长期稳定的结果,对结果的关注使得绩效审计更加重视审查被审计单位或项目是否达到预期目标。 (二)瑞典绩效审计的评价标准 瑞典是北欧国家中第一个正式采用效果审计的国家。他们认为,审计工作通常只能检查机构是怎样活动的,而不能立即检查出他们最后活动的结果。 可以看出,瑞典国家审计署很少使用效果性标准。只是到了后期,瑞典才开始重视效果研究,这是绩效审计初级阶段的共同特点。对于目标完成情况,他们更重视完成目标的条件的研究。至于服务质量,虽然有很多审计报告表明关注质量问题,但实际上却是强调管理制度的质量、工作过程质量、产出质量,而不是针对服务用户。例如,1994年审计署对瑞典大学文献信息系统管理质量的调查大多都是针对管理系统质量。其实,这些应该归人“良好管理实践”标准。因此,瑞典政府绩效审计中最常用的标准是“良好管理实践”和“良好治理”。 (三)荷兰的绩效审计评价标准 在荷兰的绩效审计中,有两个标准使用得最多,一是良好管理,二是经济性。不重视效果审计是早期绩效审计的共同特点,由于条件限制,特别是无法得到必要的数据,使得绩效审计不得不过多地围绕着管理和治理等程序化和制度化的内容展开。