云南省图书馆机构用户,欢迎您!

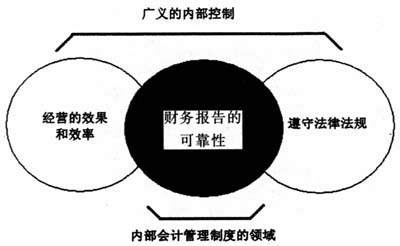

图1 内部会计管理制度的领域 (二)“规范”的内容 “规范”的内容如下: 1.会计信息(包括可成为会计信息基础的有关交易的信息)确认、计量、分类、记录和报告方法; 2.对会计信息差错及其更正方法的控制; 3.定期审查和调整会计信息的内部稽核; 4.记录、保管会计信息的账簿(包括磁带、磁盘及其他信息保存装置)的管理方法以及为防止伪造、变造、毁损和破坏会计信息的控制程序; 5.会计信息编制、披露相关职员的业务分工和责任; 6.为编制和披露可靠的会计信息所必要的总统令指定①的其他内容。 此外,对于内部会计管理制度的管理和运行,最终应由公司的代表人(董事长)负责②,并指定一名常务董事作为内部会计管理者来担任此工作。 (三)内部会计管理制度的报告与披露 内部会计管理者每半年向董事会和审计董事或审计委员会报告内部会计管理制度的运行情况③,审计董事或审计委员会应评价内部会计管理制度的运行情况,并在每一会计年度末向董事会报告评价结果。外部审计人员应审查内部会计管理者对内部会计管理规定的遵守情况及其提交的内部会计管理制度运行情况报告,并将其综合意见反映到审查报告中。管理层的经营情况报告书是对内部会计管理制度进行的自我评价(Self-Assessment),而审计董事或审计委员会的评价则是对运行状况报告书进行的独立性评价(Independent Assessment)。 董事会的责任是监督管理层的内部会计管理制度的运行情况;而审计董事或审计委员会作为独立于管理层的第三方,评价管理层的运行状况,并将评价结果报告董事会,从而支持内部会计管理制度的有效运行和改善。审计董事或审计委员会肩负内部会计管理制度的监督责任,统辖内部审计部门,是与董事会、管理层、外部审计人员以及监督当局进行沟通的纽带。审计董事或审计委员会在评价内部会计管理制度时,可以利用内部审计功能,将评价程序及其结果书面化。内部审计部门应独立于内部会计管理制度的运营和管理层的自我评价活动,并且能够直接向董事会或审计委员会报告。 关于内部会计管理制度的披露,证券交易法规定:股份上市公司和科斯达克上市公司应在每会计年度结束后90日内向金融监督委员会和交易所提交其年报。外审法施行令规定:当企业提交年报时,应附加内部会计管理制度运行报告,披露内部会计管理制度的相关事项,包括:(1)有关内部会计管理规定及其管理、运行组织的规定;(2)内部会计管理者向董事会和审计董事或审计委员会报告的内部会计管理制度运行情况;(3)审计董事或审计委员会评价并向董事会报告内部会计管理制度运行情况的内容;(4)外部审计人员在审计报告中表明的综合意见;(5)有关内部会计管理制度披露的其他必要事项。如在内部会计管理制度运行报告中,存在记载或披露虚假内容或遗漏重要事项或不提交年报等情况时,金融监督委员会可处以罚金。

图1 内部会计管理制度的领域 (二)“规范”的内容 “规范”的内容如下: 1.会计信息(包括可成为会计信息基础的有关交易的信息)确认、计量、分类、记录和报告方法; 2.对会计信息差错及其更正方法的控制; 3.定期审查和调整会计信息的内部稽核; 4.记录、保管会计信息的账簿(包括磁带、磁盘及其他信息保存装置)的管理方法以及为防止伪造、变造、毁损和破坏会计信息的控制程序; 5.会计信息编制、披露相关职员的业务分工和责任; 6.为编制和披露可靠的会计信息所必要的总统令指定①的其他内容。 此外,对于内部会计管理制度的管理和运行,最终应由公司的代表人(董事长)负责②,并指定一名常务董事作为内部会计管理者来担任此工作。 (三)内部会计管理制度的报告与披露 内部会计管理者每半年向董事会和审计董事或审计委员会报告内部会计管理制度的运行情况③,审计董事或审计委员会应评价内部会计管理制度的运行情况,并在每一会计年度末向董事会报告评价结果。外部审计人员应审查内部会计管理者对内部会计管理规定的遵守情况及其提交的内部会计管理制度运行情况报告,并将其综合意见反映到审查报告中。管理层的经营情况报告书是对内部会计管理制度进行的自我评价(Self-Assessment),而审计董事或审计委员会的评价则是对运行状况报告书进行的独立性评价(Independent Assessment)。 董事会的责任是监督管理层的内部会计管理制度的运行情况;而审计董事或审计委员会作为独立于管理层的第三方,评价管理层的运行状况,并将评价结果报告董事会,从而支持内部会计管理制度的有效运行和改善。审计董事或审计委员会肩负内部会计管理制度的监督责任,统辖内部审计部门,是与董事会、管理层、外部审计人员以及监督当局进行沟通的纽带。审计董事或审计委员会在评价内部会计管理制度时,可以利用内部审计功能,将评价程序及其结果书面化。内部审计部门应独立于内部会计管理制度的运营和管理层的自我评价活动,并且能够直接向董事会或审计委员会报告。 关于内部会计管理制度的披露,证券交易法规定:股份上市公司和科斯达克上市公司应在每会计年度结束后90日内向金融监督委员会和交易所提交其年报。外审法施行令规定:当企业提交年报时,应附加内部会计管理制度运行报告,披露内部会计管理制度的相关事项,包括:(1)有关内部会计管理规定及其管理、运行组织的规定;(2)内部会计管理者向董事会和审计董事或审计委员会报告的内部会计管理制度运行情况;(3)审计董事或审计委员会评价并向董事会报告内部会计管理制度运行情况的内容;(4)外部审计人员在审计报告中表明的综合意见;(5)有关内部会计管理制度披露的其他必要事项。如在内部会计管理制度运行报告中,存在记载或披露虚假内容或遗漏重要事项或不提交年报等情况时,金融监督委员会可处以罚金。