云南省图书馆机构用户,欢迎您!

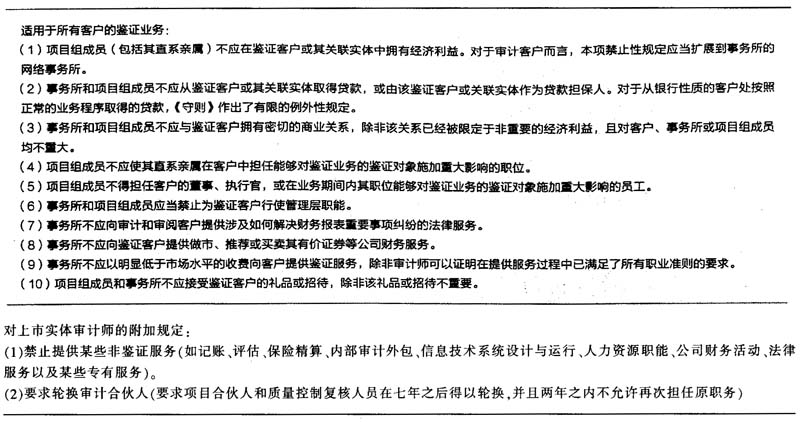

表2 对独立性的威胁

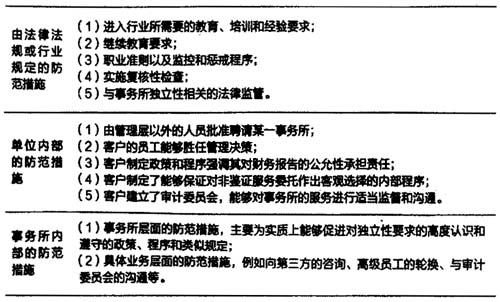

表2 对独立性的威胁  表3 可能的防范措施

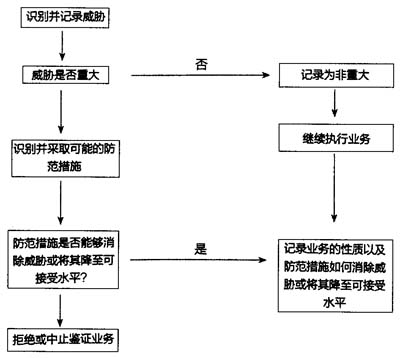

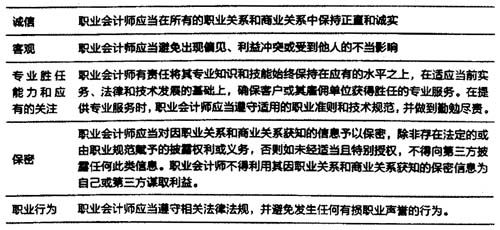

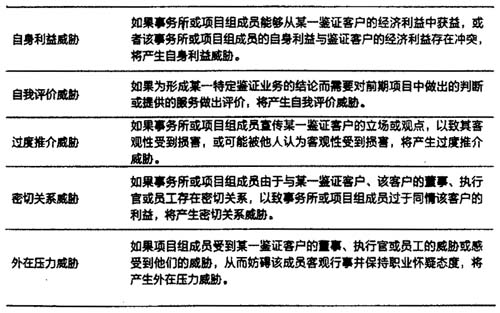

表3 可能的防范措施  概念框架是一种系统的、原则导向的框架,可用于分析每种鉴证业务中的独立性,包括分析可能出现的新型服务中的独立性。框架中的原则适用于所有的情形,即使《守则》并未就某种特定的情形作出规定,该原则同样适用。因而,这是一个非常健全的守则。 《守则》要求审计师确保他们的独立性不会因为受到各种威胁而有所减弱。对独立性的威胁可能有多种来源,如审计师对其自身的工作提供鉴证、从审计客户的经济利益中获益、宣传客户的立场或观点、过于同情客户的利益或受到客户的胁迫等,都可能对独立性产生威胁。 为帮助审计师运用概念框架并保持应有的独立性,《守则》提供了一套行之有效的指南,辅之以实务中正常环境下通常遇到的很多例子,并对所用术语提供了一系列定义。 二、威胁与防范措施方法运用的四个步骤 如果某一特定业务有独立性要求,审计师必须完成以下四个步骤: 1.识别对独立性的威胁。具体内容参见表2。 2.评价威胁的重要程度,并针对每一项已识别的威胁,确定是否能够采取防范措施消除威胁或将其降至可接受水平。可能的防范措施参见表3。 3.确定是否存在禁止执行业务的规定。表4列举了一些禁止性的规定。 4.对于识别出的并非明显不重要的威胁,应当记录以下因素:(1)业务的性质;(2)已识别的威胁;(3)为消除威胁或将其降至可接受水平而采取的防范措施;以及(4)该防范措施如何消除该威胁或将其降至可接受水平。上述四个步骤可如图1所示。 三、自2005年以来对《守则》的修订 (一)网络与网络事务所 为增强提供专业服务的能力,事务所通常与其他事务所及实体构成较大的组织。这些组织是否构成网络取决于具体情况而不取决于事务所或实体是否在法律上可区分。如果事务所属于一个较大的结构,而该结构明确旨在通过合作,为实现以下一个或多个目的,则该事务所应被视为网络事务所,这些目的包括:(1)共享收益或分担成本;(2)共享所有权、控制权和管理权;(3)共享统一的质量控制政策和程序;(4)共享同一经营战略;(5)使用同一品牌;(6)共享重要的专业资源。在判断一个较大的组织是否构成网络时,应当考虑一个理性且掌握充分信息的第三方,在权衡所有具体事实和情况后,是否很可能认为这些实体以构成网络的形式相互关联。这种判断标准应当在整个网络范围内得到一致运用。 为什么网络和网络事务所的定义如此重要?这是因为如果一家事务所被认为是网络事务所,则要求该事务所与网络中其他事务所的财务报表审计客户保持独立。此外,对于财务报表审计客户以外的其他鉴证客户,也应当考虑事务所有理由相信的那些可能由网络中其他实体的客户拥有的经济利益或该客户与网络中其他实体之间的关系产生的威胁。2006年7月,IESBA更新了网络事务所的定义,从而修订了独立性要求。IESBA之所以着手修订网络事务所的定义,是因为考虑到当时的定义过于狭隘,不能对事务所展示自身方式的重要性加以适当的考虑。修订后的定义与欧盟第八号公司法令相吻合,适用于2008年12月31日及以后发布的鉴证报告。 表4 禁止性规定举例

概念框架是一种系统的、原则导向的框架,可用于分析每种鉴证业务中的独立性,包括分析可能出现的新型服务中的独立性。框架中的原则适用于所有的情形,即使《守则》并未就某种特定的情形作出规定,该原则同样适用。因而,这是一个非常健全的守则。 《守则》要求审计师确保他们的独立性不会因为受到各种威胁而有所减弱。对独立性的威胁可能有多种来源,如审计师对其自身的工作提供鉴证、从审计客户的经济利益中获益、宣传客户的立场或观点、过于同情客户的利益或受到客户的胁迫等,都可能对独立性产生威胁。 为帮助审计师运用概念框架并保持应有的独立性,《守则》提供了一套行之有效的指南,辅之以实务中正常环境下通常遇到的很多例子,并对所用术语提供了一系列定义。 二、威胁与防范措施方法运用的四个步骤 如果某一特定业务有独立性要求,审计师必须完成以下四个步骤: 1.识别对独立性的威胁。具体内容参见表2。 2.评价威胁的重要程度,并针对每一项已识别的威胁,确定是否能够采取防范措施消除威胁或将其降至可接受水平。可能的防范措施参见表3。 3.确定是否存在禁止执行业务的规定。表4列举了一些禁止性的规定。 4.对于识别出的并非明显不重要的威胁,应当记录以下因素:(1)业务的性质;(2)已识别的威胁;(3)为消除威胁或将其降至可接受水平而采取的防范措施;以及(4)该防范措施如何消除该威胁或将其降至可接受水平。上述四个步骤可如图1所示。 三、自2005年以来对《守则》的修订 (一)网络与网络事务所 为增强提供专业服务的能力,事务所通常与其他事务所及实体构成较大的组织。这些组织是否构成网络取决于具体情况而不取决于事务所或实体是否在法律上可区分。如果事务所属于一个较大的结构,而该结构明确旨在通过合作,为实现以下一个或多个目的,则该事务所应被视为网络事务所,这些目的包括:(1)共享收益或分担成本;(2)共享所有权、控制权和管理权;(3)共享统一的质量控制政策和程序;(4)共享同一经营战略;(5)使用同一品牌;(6)共享重要的专业资源。在判断一个较大的组织是否构成网络时,应当考虑一个理性且掌握充分信息的第三方,在权衡所有具体事实和情况后,是否很可能认为这些实体以构成网络的形式相互关联。这种判断标准应当在整个网络范围内得到一致运用。 为什么网络和网络事务所的定义如此重要?这是因为如果一家事务所被认为是网络事务所,则要求该事务所与网络中其他事务所的财务报表审计客户保持独立。此外,对于财务报表审计客户以外的其他鉴证客户,也应当考虑事务所有理由相信的那些可能由网络中其他实体的客户拥有的经济利益或该客户与网络中其他实体之间的关系产生的威胁。2006年7月,IESBA更新了网络事务所的定义,从而修订了独立性要求。IESBA之所以着手修订网络事务所的定义,是因为考虑到当时的定义过于狭隘,不能对事务所展示自身方式的重要性加以适当的考虑。修订后的定义与欧盟第八号公司法令相吻合,适用于2008年12月31日及以后发布的鉴证报告。 表4 禁止性规定举例