云南省图书馆机构用户,欢迎您!

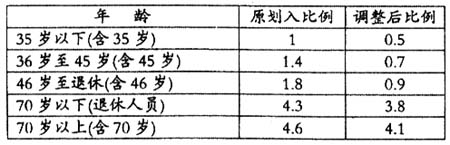

4.在AO系统和SQL SERVER系统利用SQL语句进行计算机辅助审计。 二、项目取得成果 1.应征未征社会保险费5532.77万元。由于兵团社保政策的改变,导致师市社会保险基金缴费基数发生改变,但征缴部门未及时调整,造成应征未征,此类问题劳动和社会保障部门正在进行研究,准备出台新的政策予以规范和调整。 2.已申报的社保资金未及时发放,长期滞留382.27万元。社保局已进行了彻底详细的清查和造册,正在制订整改方案进行规范和完善,对无法支付的部分予以收回。 3.财务账面收入小于业务系统收入1085万元,已责令社会保险管理局进行核对,将清理结果报送审计局。 4.死亡日期早于住院日期的人员39人,虚报材料,套取社保资金。 5.信息系统重要信息修改后不能保留改动的痕迹。如:职工类别由“退休”变为“建国前”,系统修改后不能保留修改前的痕迹,从系统中无法判定身份从何时进行的改变。 6.医疗保险基金划转个人账户不符合规定标准,少划个人账户的15296人次,金额104224.53元;多划转个人账户11934人次,金额60247.94元。 三、医疗保险基金项目审计过程 (一)审计思路 对医疗保险基金审计的政策性强,约束性规定较多,需要懂财务、懂计算机、懂医疗等方面的专业人员,同时,根据医疗保险基金有关政策、法规和相关文件,利用业务数据库中“五保合一”的管理模式,熟悉医疗保险基金数据库中表与表之间的关联关系。编写SQL语句在SQL SERVER系统中SQL查询分析器进行研究、分析、筛选。生成审计人员所需要的中间表,根据审计人员的职业判断,针对有疑点的内容,导出EXCEL进行核实,生成审计证据附件。 (二)审计步骤和方法 1.财务数据审核。 利用计算机将医疗保险基金财务数据库导入AO系统,分析查询医疗保险基金收入、支出和结余情况与财务决算报表相核对。经审核,医疗保险基金财务数据收入、支出、结余情况与决算报表数据相符。 2.业务数据审核。 利用计算机对医疗保险基金业务数据在SQL SERVER系统SQL查询分析器中设定SQL语句进行查询分析查询思路及操作如下: (1)划转个人账户医保基金不符合规定 步骤1:在医疗保险基金业务数据库中的人员基本信息表分成五个年龄段,生成年龄段中间表。 select个人编号,姓名,性别,出生日期,身份证号码,单位编号 into人员35岁以下 from人员基本信息表 group by个人编号,姓名,性别,出生日期,身份证号码,单位编号 having 24084-right(出生日期,4)*12<432 运用上述SQL语句产生年龄在35岁以下(含35岁)人员的新表。 步骤2:利用各表中共存的“个人编号”,将“人员35岁以下”表与“人员基本信息表”进行关联。 SELECT 人员基本信息表.职工类别,人员35岁以下.个人编号,人员35岁以下.姓名,人员35岁以下.性别,人员35岁以下.出生日期,人员35岁以下.身份证号码 FROM 人员35岁以下INNER JOIN 人员基本信息表ON人员35岁以下.个人编号=人员基本信息表.个人编号 步骤3:根据(师市发[200]138号附件1)的有关规定,年龄在35岁以下的在职人员个人账户划转比率为0.5%。利用SQL语句筛选个人账划转不符合0.005规定的人员记录(剔除医疗公本费2元、5元、慢性病300元的人员,生成数据保留4位小数)。

4.在AO系统和SQL SERVER系统利用SQL语句进行计算机辅助审计。 二、项目取得成果 1.应征未征社会保险费5532.77万元。由于兵团社保政策的改变,导致师市社会保险基金缴费基数发生改变,但征缴部门未及时调整,造成应征未征,此类问题劳动和社会保障部门正在进行研究,准备出台新的政策予以规范和调整。 2.已申报的社保资金未及时发放,长期滞留382.27万元。社保局已进行了彻底详细的清查和造册,正在制订整改方案进行规范和完善,对无法支付的部分予以收回。 3.财务账面收入小于业务系统收入1085万元,已责令社会保险管理局进行核对,将清理结果报送审计局。 4.死亡日期早于住院日期的人员39人,虚报材料,套取社保资金。 5.信息系统重要信息修改后不能保留改动的痕迹。如:职工类别由“退休”变为“建国前”,系统修改后不能保留修改前的痕迹,从系统中无法判定身份从何时进行的改变。 6.医疗保险基金划转个人账户不符合规定标准,少划个人账户的15296人次,金额104224.53元;多划转个人账户11934人次,金额60247.94元。 三、医疗保险基金项目审计过程 (一)审计思路 对医疗保险基金审计的政策性强,约束性规定较多,需要懂财务、懂计算机、懂医疗等方面的专业人员,同时,根据医疗保险基金有关政策、法规和相关文件,利用业务数据库中“五保合一”的管理模式,熟悉医疗保险基金数据库中表与表之间的关联关系。编写SQL语句在SQL SERVER系统中SQL查询分析器进行研究、分析、筛选。生成审计人员所需要的中间表,根据审计人员的职业判断,针对有疑点的内容,导出EXCEL进行核实,生成审计证据附件。 (二)审计步骤和方法 1.财务数据审核。 利用计算机将医疗保险基金财务数据库导入AO系统,分析查询医疗保险基金收入、支出和结余情况与财务决算报表相核对。经审核,医疗保险基金财务数据收入、支出、结余情况与决算报表数据相符。 2.业务数据审核。 利用计算机对医疗保险基金业务数据在SQL SERVER系统SQL查询分析器中设定SQL语句进行查询分析查询思路及操作如下: (1)划转个人账户医保基金不符合规定 步骤1:在医疗保险基金业务数据库中的人员基本信息表分成五个年龄段,生成年龄段中间表。 select个人编号,姓名,性别,出生日期,身份证号码,单位编号 into人员35岁以下 from人员基本信息表 group by个人编号,姓名,性别,出生日期,身份证号码,单位编号 having 24084-right(出生日期,4)*12<432 运用上述SQL语句产生年龄在35岁以下(含35岁)人员的新表。 步骤2:利用各表中共存的“个人编号”,将“人员35岁以下”表与“人员基本信息表”进行关联。 SELECT 人员基本信息表.职工类别,人员35岁以下.个人编号,人员35岁以下.姓名,人员35岁以下.性别,人员35岁以下.出生日期,人员35岁以下.身份证号码 FROM 人员35岁以下INNER JOIN 人员基本信息表ON人员35岁以下.个人编号=人员基本信息表.个人编号 步骤3:根据(师市发[200]138号附件1)的有关规定,年龄在35岁以下的在职人员个人账户划转比率为0.5%。利用SQL语句筛选个人账划转不符合0.005规定的人员记录(剔除医疗公本费2元、5元、慢性病300元的人员,生成数据保留4位小数)。