云南省图书馆机构用户,欢迎您!

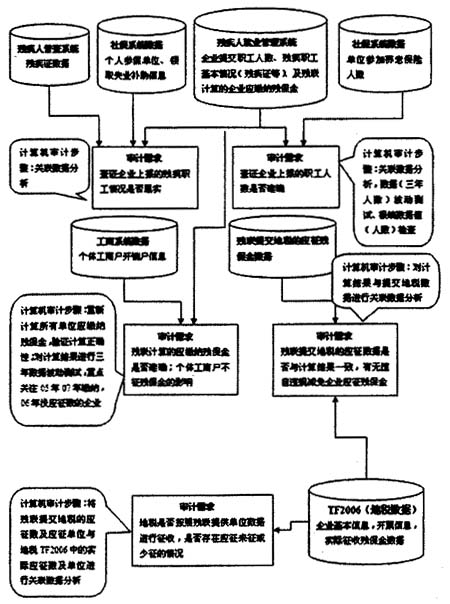

图1 二、流程分析为导向的计算机审计思路设计方法内容 (一)业务模式及业务流程分析。 对被审计单位业务模式及业务流程的分析可以在审前调查阶段开始,主要任务是通过分析被审计单位业务处理的方式及其处理流程,关注业务处理过程中的内部控制关键环节以及与外部进行业务往来的关键点,分析其处理过程中会产生哪些信息,会与那些单位有信息交互。通过这些了解,计算机审计人员就可以与被审计单位沟通,拟定数据采集方案,采集转换相关数据,为接下去的数据流程及数据结构分析作准备。 (二)数据流程及数据结构分析。 主要任务就是弄清楚其业务处理环节有哪些数据会流入,会产生哪些新的数据,哪些数据会流出,这些数据的结构是怎样的,特别是关键环节的数据是怎样产生的,其内部控制是否对这些关键环节数据的产生或者流向有效的复核或把关,是否可以通过外部数据的验证来实现这些关键环节数据的有效复核或控制。 (三)计算机审计需求的提炼。 通过前两步的分析,在审计专业人员与计算机审计人员取得对上述业务流程及数据流程的共识后,就可以根据项目数据的特点及审计方案确定的目标提出一系列的计算机审计需求。通过前面的分析已经清楚了被审计单位的数据流程及数据结构,此时提出的审计需求是基于数据结构并且与审计方案确定的审计目标相对应,因此这些需求是可编程实现的。 实践中,在提炼计算机审计需求时,把握项目的数据特点是关键,一般可以从两个角度去分析:(1)从数据的正确性、完整性、真实性、匹配性方面提炼计算机审计需求;(2)从数据的结构、数据的比重、数据的趋势等方面提炼计算机审计需求。 (四)计算机审计步骤设计。 需要设计者对计算机审计数据分析方法有较熟练的应用。审计人员可以结合项目特点,把计算机审计数据分析方法与分析性复核方法(例如比较分析、比率分析、趋势分析和结构分析)相结合来设计计算机审计步骤。计算机审计步骤一般可以通过计算机审计模型图来表示。笔者常用的计算机审计数据分析方法有: 1.数据值域分析。 数据值域分析一般包括检查数据的偏差、异常、极端值、信息丢失以及数据合理性,被审计单位的业务性质以及相关的法律法规对其业务的限制一般会在其数据流程和结构上得到反映,超出这些限制往往会产生一些极端数据值或数据的异常现象。审计人员就可以从中发现审计线索。 2.关联数据分析。 对关联数据的分析是设计计算机审计步骤常用的一个方法,关联数据往往是与被审计单位相对应的外部单位数据,特别是地税部门的地税数据、劳动部门的社保数据、工商部门的工商管理数据,这些单位由于其管理活动与很多单位的业务相关,所以产生的数据往往可以起到佐证的作用。审计人员熟悉这些部门的数据结构对启发计算机审计思路,设计计算机审计步骤是非常有益的。 3.数据波动测试。 在实践中往往可以设计一些指标,观察其波动性是否符合常规,如在今年的残保金审计时,我们设计了一个三年职工人数最大值与最小值的比率指标,通过该指标,可以发现一些三年中职工人数变化特别异常的单位,把这些单位作为调查重点,分析其有无虚报职工人数的现象显然要比随机抽查一些单位要合理。 4.数据趋势和结构分析。它也是审计人员经常用到的数据分析方法。 (五)应用审计软件实现计算机审计步骤。 计算机审计需求提炼出来后,计算机审计人员就可以通过AO、SQLSERVER等分析工具编程或者通过其固有的分析模块功能实现。分析的结果以计算结果数据或者疑点表的形式产生。 三、具体实例分析 为了方便理解,笔者以杭州市残疾人联合会残疾人就业保障金征收审计为实例,介绍按照上述方法开展计算机审计的思路及其设计方法。 (一)业务模式及业务流程分析。

图1 二、流程分析为导向的计算机审计思路设计方法内容 (一)业务模式及业务流程分析。 对被审计单位业务模式及业务流程的分析可以在审前调查阶段开始,主要任务是通过分析被审计单位业务处理的方式及其处理流程,关注业务处理过程中的内部控制关键环节以及与外部进行业务往来的关键点,分析其处理过程中会产生哪些信息,会与那些单位有信息交互。通过这些了解,计算机审计人员就可以与被审计单位沟通,拟定数据采集方案,采集转换相关数据,为接下去的数据流程及数据结构分析作准备。 (二)数据流程及数据结构分析。 主要任务就是弄清楚其业务处理环节有哪些数据会流入,会产生哪些新的数据,哪些数据会流出,这些数据的结构是怎样的,特别是关键环节的数据是怎样产生的,其内部控制是否对这些关键环节数据的产生或者流向有效的复核或把关,是否可以通过外部数据的验证来实现这些关键环节数据的有效复核或控制。 (三)计算机审计需求的提炼。 通过前两步的分析,在审计专业人员与计算机审计人员取得对上述业务流程及数据流程的共识后,就可以根据项目数据的特点及审计方案确定的目标提出一系列的计算机审计需求。通过前面的分析已经清楚了被审计单位的数据流程及数据结构,此时提出的审计需求是基于数据结构并且与审计方案确定的审计目标相对应,因此这些需求是可编程实现的。 实践中,在提炼计算机审计需求时,把握项目的数据特点是关键,一般可以从两个角度去分析:(1)从数据的正确性、完整性、真实性、匹配性方面提炼计算机审计需求;(2)从数据的结构、数据的比重、数据的趋势等方面提炼计算机审计需求。 (四)计算机审计步骤设计。 需要设计者对计算机审计数据分析方法有较熟练的应用。审计人员可以结合项目特点,把计算机审计数据分析方法与分析性复核方法(例如比较分析、比率分析、趋势分析和结构分析)相结合来设计计算机审计步骤。计算机审计步骤一般可以通过计算机审计模型图来表示。笔者常用的计算机审计数据分析方法有: 1.数据值域分析。 数据值域分析一般包括检查数据的偏差、异常、极端值、信息丢失以及数据合理性,被审计单位的业务性质以及相关的法律法规对其业务的限制一般会在其数据流程和结构上得到反映,超出这些限制往往会产生一些极端数据值或数据的异常现象。审计人员就可以从中发现审计线索。 2.关联数据分析。 对关联数据的分析是设计计算机审计步骤常用的一个方法,关联数据往往是与被审计单位相对应的外部单位数据,特别是地税部门的地税数据、劳动部门的社保数据、工商部门的工商管理数据,这些单位由于其管理活动与很多单位的业务相关,所以产生的数据往往可以起到佐证的作用。审计人员熟悉这些部门的数据结构对启发计算机审计思路,设计计算机审计步骤是非常有益的。 3.数据波动测试。 在实践中往往可以设计一些指标,观察其波动性是否符合常规,如在今年的残保金审计时,我们设计了一个三年职工人数最大值与最小值的比率指标,通过该指标,可以发现一些三年中职工人数变化特别异常的单位,把这些单位作为调查重点,分析其有无虚报职工人数的现象显然要比随机抽查一些单位要合理。 4.数据趋势和结构分析。它也是审计人员经常用到的数据分析方法。 (五)应用审计软件实现计算机审计步骤。 计算机审计需求提炼出来后,计算机审计人员就可以通过AO、SQLSERVER等分析工具编程或者通过其固有的分析模块功能实现。分析的结果以计算结果数据或者疑点表的形式产生。 三、具体实例分析 为了方便理解,笔者以杭州市残疾人联合会残疾人就业保障金征收审计为实例,介绍按照上述方法开展计算机审计的思路及其设计方法。 (一)业务模式及业务流程分析。  图2

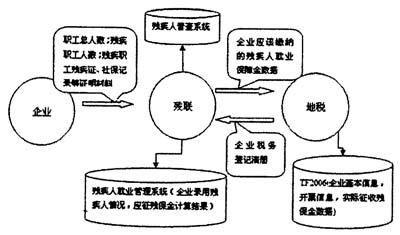

图2  图3 残疾人就业保障金的征收采取企业上报,残联审核计算,地税代征的模式。具体由残联根据地税部门提供的企业税务登记信息提供的单位名单,通知这些单位上报有关材料,单位上报相关材料(单位职工人数、残疾职工人数等)后,残联进行审核,并计算单位应缴纳的残疾人就业保障金,然后将相关单位应缴纳保障金数据提交给地税,由地税代征。

图3 残疾人就业保障金的征收采取企业上报,残联审核计算,地税代征的模式。具体由残联根据地税部门提供的企业税务登记信息提供的单位名单,通知这些单位上报有关材料,单位上报相关材料(单位职工人数、残疾职工人数等)后,残联进行审核,并计算单位应缴纳的残疾人就业保障金,然后将相关单位应缴纳保障金数据提交给地税,由地税代征。