云南省图书馆机构用户,欢迎您!

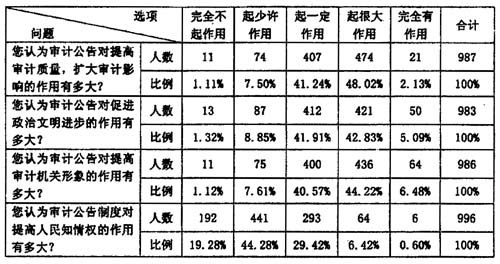

(二)审计公告效应调查分析 调查结果(见表二)显示,审计结果的对外公布对于提高审计质量、提升审计机关形象、促进政治文明以及提高社会公众知情权都起了一定的作用。审计公告制度的确立,传递了审计质量,审计独立性,民主法制进程和服务于公众,公众参与的信号,实质上是在倡导民主社会应有的公开文化。敢于公卉,显示的是充分的自信心和高尚的道德水准,不仅是树立审计机关的权威性,而且是在树立政府的形象与信誉。但相对于提高审计质量、促进政治文明以及提升审计机关形象而言,社会公众认为审计公告对提高人民知情权所起的作用不大。 表二 审计公告效用调查结果

(二)审计公告效应调查分析 调查结果(见表二)显示,审计结果的对外公布对于提高审计质量、提升审计机关形象、促进政治文明以及提高社会公众知情权都起了一定的作用。审计公告制度的确立,传递了审计质量,审计独立性,民主法制进程和服务于公众,公众参与的信号,实质上是在倡导民主社会应有的公开文化。敢于公卉,显示的是充分的自信心和高尚的道德水准,不仅是树立审计机关的权威性,而且是在树立政府的形象与信誉。但相对于提高审计质量、促进政治文明以及提升审计机关形象而言,社会公众认为审计公告对提高人民知情权所起的作用不大。 表二 审计公告效用调查结果  审计公告的风险以及效应的影响因素分析 审计结果公告是一把双刃剑,做好了有利于维护国家审计机关的权威性、提高审计质量、促进政治文明、提升民众知情权,做不好就会使审计机关陷入被动,遭受公告风险引致的不利后果。利用问卷调查数据,考察各因素对审计公告制度的风险以及效应的影响程度,以便为后期决策提供更为可靠的基础。 (一)研究假设 假设1:审计公告质量高、社会公众对其关注程度高,则审计公告风险小;对审计公告作用越了解,阻碍因素越多,则风险越大。 分析国家审计结果公告内容的形成和使用过程,公告风险主要包含保密性风险、独立性风险、理解性风险。社会公众认为已公布的审计结果质量越高,则越认同审计结果的真实性,产生审计公告的风险可能性越小。自审计公告制度实施以来,在社会上引起了广泛的舆论关注,经常关注政府审计结果的社会公众也知道目前并未出现过社会媒体热炒使得社会公众质疑已披露审计结果的真实客观性。因此,笔者认为社会公众对审计公告关注度越高,质量认同度越高,则审计公告风险越小。公开是限制行政的一种手段,阳光是最好的防腐剂,一切见不得人的事情都是在阴暗的角落里干出来的。对审计公告作用越了解,则清楚地知道其功能是为了揭示被审计单位的违纪违法活动。被审计单位为了自身的利益必然会想尽各种办法阻止审计结果的公开,审计结果披露的阻碍因素则会越多,即独立性风险变高,由此可知审计公告风险越大。

审计公告的风险以及效应的影响因素分析 审计结果公告是一把双刃剑,做好了有利于维护国家审计机关的权威性、提高审计质量、促进政治文明、提升民众知情权,做不好就会使审计机关陷入被动,遭受公告风险引致的不利后果。利用问卷调查数据,考察各因素对审计公告制度的风险以及效应的影响程度,以便为后期决策提供更为可靠的基础。 (一)研究假设 假设1:审计公告质量高、社会公众对其关注程度高,则审计公告风险小;对审计公告作用越了解,阻碍因素越多,则风险越大。 分析国家审计结果公告内容的形成和使用过程,公告风险主要包含保密性风险、独立性风险、理解性风险。社会公众认为已公布的审计结果质量越高,则越认同审计结果的真实性,产生审计公告的风险可能性越小。自审计公告制度实施以来,在社会上引起了广泛的舆论关注,经常关注政府审计结果的社会公众也知道目前并未出现过社会媒体热炒使得社会公众质疑已披露审计结果的真实客观性。因此,笔者认为社会公众对审计公告关注度越高,质量认同度越高,则审计公告风险越小。公开是限制行政的一种手段,阳光是最好的防腐剂,一切见不得人的事情都是在阴暗的角落里干出来的。对审计公告作用越了解,则清楚地知道其功能是为了揭示被审计单位的违纪违法活动。被审计单位为了自身的利益必然会想尽各种办法阻止审计结果的公开,审计结果披露的阻碍因素则会越多,即独立性风险变高,由此可知审计公告风险越大。