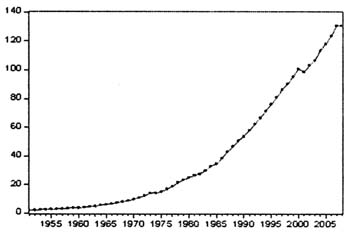

中图分类号:F22 文献标识码:A 文章编号:1000-5285(2010)01-0034-06 一、引言 现实经济活动总是围绕其自身稳定的增长趋势呈现循环往复的起伏波动。Lucas(1977)将经济周期性波动定义为产出趋势的周期性波动和其他经济总量的共同运动,其中,波动是指对缓慢变化路径的偏离[1]。现代经济波动理论在总体分析框架方面把经济波动的形成归因于冲击因素与传导机制的作用,而计量经济学则试图从国内总产出(GDP)数据序列本身着手,将序列的趋势成分和周期波动成分加以分解,以再现其中所隐含的经济波动的特征事实。自1951年来,台湾GDP数据序列呈现出显著的随时间稳定增长的趋势特征,然而一些无法控制或不可预见的因素,如产业结构转型、国际金融危机等也会对经济增长产生冲击效应,造成经济波动。本文尝试在判断台湾GDP数据序列是属于随机趋势过程还是退势平稳过程的基础上,采用相应的分解技术对1951-2008年台湾真实GDP序列数据进行分解,分析台湾GDP波动的特征,并从需求与供给冲击的角度对台湾经济波动的成因进行定性分析,以对台湾未来发展趋势做出判断,深化对台湾经济波动的认识。 二、台湾GDP波动的状态性分解 (一)研究方法 对于非平稳的GDP年度序列数据,将其中可能含有的周期性波动分离出来, 目前主要采用的分解方法有结构性分解和状态性分解二种(Hamilton,1989)[2]。结构性分解需要通过其他经济变量,借助于经济关系信息,通过变量之间的替代和影响关系,将序列中的趋势成分和周期成分分离出来;而状态性分解则从新古典主义学派的潜在产出含义出发,把产出看成是具有趋势成分并服从某种分布的时间序列,通过运用计量经济学技术,将实际时间序列分解为趋势成分和周期成分(刘金全,刘志刚,2004)[3]。状态性分解方法主要有:(1)时间趋势分解。传统研究认为,GDP数据中存在一种确定的线性时间趋势,并可以用增长率固定的指数形式刻画,即对数据取对数使其转化为线性趋势形式,残差就是周期性成分。线性趋势分解法没有考虑序列的非平稳,因此与结构变化特征不尽吻合。分段趋势分解法是对线性趋势分解法的修正。根据序列的结构变化特征,确定结构突变点的位置,划分不同的线性趋势段,然后用线性趋势分解法分解。(2)差分序列分解。包括GDP在内的多数宏观经济序列是含有单位根的非平稳随机过程,不仅可能有确定性趋势,而且还可能有随机性趋势。对于随机性趋势可以通过差分使其达到平稳,获得周期成分。(3)BN分解。当GDP序列数据的趋势成分中存在着随机趋势,特别是在一阶单整的情况下,运用Wold分解定理,借助ARIMA模型把原序列分解成趋势成分与周期性成分(Beverridge & Nelson,1981)[4]。(4)滤波分解。滤波分解法主要包括UC—卡尔曼滤波法、HP滤波法及BK滤波法。HP滤波法是一种比较常用的方法,它相当于极小化波动方差的线性滤波,通过最小损失函数得以实现(Hodrick & Prescott,1980)[5]。 本文将以状态分解法为理论基础,在判断台湾GDP序列数据性质的基础上,采用相应的状态分解技术将原时间序列中的趋势性成分剔除,然后将剩余的平稳性序列作为周期波动成分,来分析其经济周期特征。 (二)数据分析和模型的建立 20世纪40~50年代,台湾经过一系列的经济重建和恢复工作,从战后接近崩溃的边缘步入了稳定发展的轨道。20世纪50~80年代,台湾经历了30多年的高速经济增长,创造了经济起飞的奇迹,按2001年不变价格水平,年平均增长率达到9%。90年代台湾经济转为稳定的中速增长,除1998年因亚洲金融危机的影响,增长率只有4.6%以外,其余年份的增长率均维持在5.7%~7.9%的幅度内,年平均增长率为6.5%。进入21世纪,台湾经济增长速度有所放慢。2000年的经济增长率比上世纪90年代平均增长率低0.8个百分点,2001年甚至出现罕见的经济衰退,经济增长率为-2.17%。2002年到2008年尽管恢复了年平均4.15%的正增长,但台湾经济增长速度放缓比较明显,特别是在2008年由于受到全球金融危机的冲击,增长率仅为0.06%。 从图1可以看出,台湾真实GDP(记为RGDP)序列具有明显的随时间增长的趋势特征,因此它是非平稳过程。如前所述,含有趋势特征的过程往往是随机趋势过程或退势平稳过程。对于含有单位根的非平稳过程,通过差分一般能使其达到平稳,属于差分平稳过程。对于退势平稳过程,通过减去趋势就能使其成为平稳过程,如果对其进行差分,则是过度差分过程。因此我们有必要首先判断台湾RGDP数据属于何种过程,然后再采用相应的计量手段将数据进行分解,以研究台湾总量经济波动所呈现的特征。

图1 台湾1979-2008年度真实GDP序列趋势图(单位:千亿新台币) 数据来源:Taiwan Statistic Data Book 2008,Council for Economic Planning and Development,Executive Yuan,R.O.C.(Taiwan),at 2001 Constant Prices。 首先我们来确定台湾RGDP数据是否为差分平稳过程。对原序列进行含有漂移项和时间趋势项的ADF检验,检验结果如下: