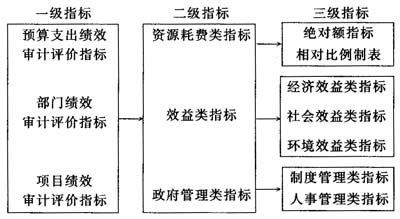

一、目前地方财政支出绩效审计评价指标体系的不足之处:①评价指标体系的制定缺乏科学性和法律的保障。②绩效审计评价指标过于简单,考核面较窄。③绩效审计评价指标体系缺乏应变性。④评价指标缺乏可操作性和可比性。⑤缺乏与评价体系相配套的评价标准,标准选取随意性大,在实施中说服力不强。 二、构建地方财政支出绩效审计评价指标体系的原则 地方财政支出绩效审计是对政府组织、项目、活动或职能的经济性、效率性及效果性进行客观而全面的评价。绩效审计评价指标体系的核心构成要素有:评价指标、评价标准及评价方法。评价指标是整个评价系统的依据,是战略目标的量化体现;评价标准则是评价客体的标尺,是评价指标的衡量基准;评价方法是实现地方财政支出绩效审计评价的具体手段。笔者认为,地方财政支出绩效审计评价指标体系构建原则主要有:①全面性原则。②相关性原则。③重要性原则。④成本效益原则。⑤动态性原则。 三、构建地方财政支出绩效审计评价指标体系的框架 (一)评价标准。 1.国家及地方的法律、法规、规章、财政经济政策、财务制度和财经纪律。如:《预算法》、《审计法》等法律法规;行政事业单位等财务会计制度、实施部门预算、预算外资金收支两条线、专户存储等财政政策。 2.与管理成本相关的预算、财务会计、统计等相关资料及信息。如:行政事业单位的预、决算资料和会计核算资料;有关社会效益、生态环保效益的数据和其他相关资料;与管理成本相关的历史资料,包括上年数、上年直属单位平均数、上年周边地区平均数等数据资料及行政管理成本变动原因分析等分析材料。 3.历史水平、行业水平、计划水平。审计人员评价政府的经济活动时,用历史标准可以评价其绩效的升降程度,用行业标准可以评价其效益的优劣程度,用计划标准可以评价其绩效的完成程度。 在以上评价内容的基础上,针对不同行业的具体情况设计不同的评价指标,将定性与定量分析相结合,保证绩效审计的科学、合理、客观、公正。 (二)评价方法。审计评价方法是审计评价过程中借助于评价指标,然后衡以尺度,最后得到评价结果所采取的手段。可见,审计评价方法是对绩效审计评价结果产生重大影响的环节。 1.成本—收益分析法。财政支出绩效评价经常会使用该法,其核心思想是:如果一个项目支出带来的边际收益超过其边际成本,那么该项目就是可行的;如果一个部门带来的边际收益超过其边际成本,那么这个部门的存在便是合理的。 2.最低费用选择法。这种方法适用于那些成本易于计算而效益不易计量的支出项目。 3.综合评分法。综合评分法就是在多种经济效益指标指数计算的基础上,根据一定的权数计算出综合经济效益指数。 4.因素分析法(SWOT分析法)。就是将影响财政支出(投入)和效益(产出)的各项因素罗列出来进行分析,并将支出和效益比进行计算据以评价的一种方法。 5.费用—职能比较法。这是用来评价公共管理部门和单位的一种方法,即将公共管理部门及单位所担负的社会职能与其发生的费用进行比较分析,从而评估其工作质量和效率。 上面列举了较常用的几种评价方法,在实际运用过程中,对于不同的审计客体以及不同的审计侧重点应选择采取不同的方法,或者不同方法之间交叉使用。只有明确的目标和先进的方法结合起来才能得出正确的结论。 (三)评价指标总体框架设计。地方财政支出绩效审计评价指标是对政府财政支出活动过程的综合评价,在设计时应该明确各项财政资金的运行路线,密切关注与资金运行相关的各项管理过程以及实物价值的评估和管理,在此基础上进一步细化财政支出绩效审计评价目标——“3E”内涵,并将其转化为具体的现实指标。按照财政支出的内容分类,可以构建出地方政府财政支出绩效审计评价指标的总体框架(如下图)。

在实际的财政支出绩效审计评价中,每类指标实际上还是由许多具体指标组成,这些具体的指标在不同的评价对象中可能千差万别。因此,对具体评价对象来说,指标的选取应该在以上述体系为根据的基础上,遵守一定的原则,才能保证绩效评价结果的科学性、准确性、可靠性以及全面性,达到预期的评价目标。 四、地方财政支出绩效审计评价指标体系在政府采购绩效审计中的实践 这里,笔者结合2008年N市开展的政府采购绩效审计,对地方财政支出绩效审计评价指标体系的构建进行探讨。 (一)评价标准。审计小组设定的评价标准主要包括:《政府采购法》、《招投标法》、N市针对地方特点出台的《N市政府采购管理实施办法》、《N市政府集中采购目录和限额标准》、《N市政府采购定点项目管理规定》、《N市政府采购项目实行协议供货的规定》、《N市建设工程政府采购项目管理暂行办法》、《N市政府管理中心内部管理流程》等。 (二)评价指标