进出口业务审计风险分析是借助于与进出口相关的风险信息,在对原始的风险信息进行加工、整理的基础上,根据各种风险要素的特征,采取一定的方法进行分析,以形成对某一具体风险形态的抽象概括,发现进出口业务变化的规律和趋势,为审计人员确定重点敏感商品、寻找审计线索提供依据的方法。 一、风险源的分析 一般来说,相关因素的不确定性是产生审计风险的根源。但各种相关因素的不确定性给审计带来风险的程度是大不相同的,敏感性强的因素的不确定性对审计风险的影响更大些。风险的产生往往与利益尤其是经济利益有关,进出口业务审计中的风险影响因素有以下几个方面: 1.企业资信。企业资信状况直接决定了审计的风险。例如,企业内部控制制度完善、生产经营管理有序的企业,其在进出口活动中存在的足以造成国家政治经济损失的偶然事故发生的概率较低。 2.市场需求。市场需求状况也是审计风险影响因素之一,如价格差异(包括国内外价格差异、同品名不同规格型号价格差异、不同原产地价格差异等)、汇率波动、市场供求变化等都会影响企业的行为。 3.政策变动。政策变动对审计风险的影响是显而易见的,如贸易管制、税收征管、原产地管理、知识产权保护等方面政策的调整可能会导致报关差错及商品归类和价格瞒骗行为增加。 4.货物属性。货物本身的属性决定了审计风险的大小。货物属性在审计中指的是商品编码所反映的货物形态,如关税税率高的货物逃税事件发生的概率一般较高。 5.贸易性质。不同的贸易性质显示的审计风险各不相同。这是因为,各种贸易性质的进出口活动均存在对国家财税收入侵犯的可能性,但贸易性质不同,其侵犯的表现形式也各不相同,如相对于一般贸易而言,审计的风险主要表现在对产品的价格审计上,而对于加工贸易,审计的风险则表现在对产品的单耗审计上。 6.海关管理。海关管理过程中,海关人员素质的高低及资源配置、商品归类和价格审定的复杂性,作业布局和业务运行调度的合理与否,管理和作业的规范化、专业化程度,后续管理或执法活动的规范化水平、透明度及其内部可控性等因素,往往都会影响监管的有效性,因此海关内部管理制度、工作方法、工作手段以及人员素质等方面也存在风险因素。这些风险因素直接影响到后续审计风险的大小,海关内部管理越有效,审计的风险越小。 二、风险要素确定的分析方法 确定风险源后,在进出口业务审计中,我们还必须按照进出口业务管理的各控制要素选择不确定性因素,测算不确定性因素对控制要素的影响程度,确定风险要素,以集中审计资源关注高风险领域,提高审计效益。 1.比较分析法。比较分析法是指审计人员利用审计事项存在两个或两个以上有内在联系的相关指标,进行相互比较分析,找出差异,研究差异产生的原因及其影响程度的一种分析方法。常用的比较分析方法有:参数对比法,横向、纵向对比法,临界时间对比法。

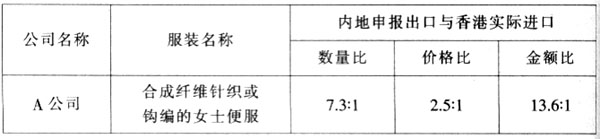

(1)参数对比法。参数对比法就是将所收集的风险数据与一定的参数进行对比,从中测度出风险数据风险大小的一种方法。审计风险分析方法可以对比的参数有三种:一是与高风险数据对比,如易瞒骗商品、信誉差企业、走私违规记录等;二是与标准数据对比,如平均数重比、平均价重比、集装箱承载数据、标准单耗、价格风险参数、商品归类意见书等;三是与备案数据对比,如知识产权备案数据、预归类数据、减免税备案数据、加工贸易备案数据、企业注册数据等。 (2)横向、纵向对比法。横向对比法是针对同一对象,根据不同范围如不同关区、不同企业、不同国别、不同贸易方式、进出口等数据的差异情况进行横向对比分析。纵向对比包括对不同时期进出口产品的价格、货值、数量等进行同比、环比、基比等。 例如,海关在对一般贸易中服装出口情况进行比较分析时发现,A公司可能存在通过高报出口产品数量与价格的方式骗取出口退税的情况,具体情况如表所示。从表中我们可以看出,A公司合成纤维针织或钩编的女士便服以一般贸易出口时,由于在内地申报出口时与从香港实际进口时该货物在数量、价格、金额方面的比例悬殊,且差异过大,因而可以推断A公司有高报价格和高报数量的风险因素存在。 (3)临界时间对比法。可以对同一对象的特定指标如政策方面的反倾销实施、贸易管制政策变化、税率调整、监管方式调整等,以及其他如市场变化、采取专项行动、发生案件、某特殊时间点等临界点前后的变化情况进行对比分析。 比较分析法简单易行且行之有效,通过对具体商品的数据对比,可以发现一些“热点”商品。以成品油、计算机及其零件、汽车及其零件、空调及其零件、不锈钢板、药品、感光材料为例,1997年上述商品的内地进口额分别比香港出口额少3亿~7.5亿美元,将这些商品确定为审计重点,加大打击力度以后,到2000年,计算机及其零件、汽车及其零件、不锈钢板的内地进口额已开始高于香港出口额,其他商品的差异额也缩减至1亿美元以内。