云南省图书馆机构用户,欢迎您!

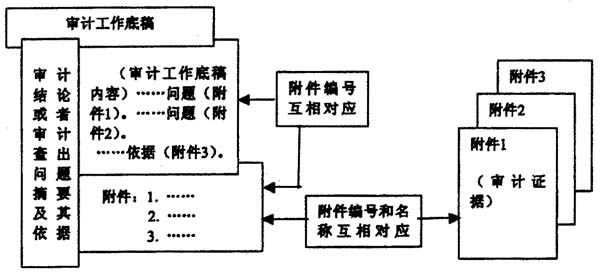

二是容易造成少附、漏附审计证据。缺少审计工作底稿内容与审计证据的对应关系,就有可能出现应收集的审计证据却未收集,或者将应当附在审计工作底稿之后的审计证据漏附、失落,使审计查出的问题失去依据。 三是审计证据难以鉴定。由于审计工作底稿内容与作为审计证据的附件没有对应关系,就难以对审计证据进行鉴定,审计工作底稿的附件多少变得随意性,有的审计人员为保险起见,将取证材料尽可能多的附在审计工作底稿之后,造成与审计事项无关、无效、重复、冗余的证据也归入审计档案。 因此,建立审计工作底稿内容与审计证据对应关系的规范化制度十分必要。 建立审计工作底稿内容与审计证据对应关系的做法 (一)审计工作底稿内容与审计证据对应关系的原则 1.审计工作底稿内容与作为附件的审计证据,用附件编号进行关联、对应;审计工作底稿附件的格式,参照国家关于行政机关公文处理办法中有关“附件”的格式规范。 2.审计工作底稿内容中描述事实、引用依据时,应在该事实、依据之后,用括号注明该事实、依据出自审计证据的附件编号(顺序号)。如果附件页数较多,还应注明出处在该附件的页码、段落、行次。 3.在审计工作底稿正文后,注明附件的编号和名称,其编号和名称与附在审计工作底稿之后的附件上所标注的编号和名称一致、互相对应,同时与审计工作底稿内容中(上述第2点)注明的附件编号一致、互相对应。 需特别提示的是,审计人员对收集的审计证据作事实描述并交被审计单位及有关人员签章而形成的取证记录(此记录的名称各审计机关的称呼各有不同,如称“审计证据记录”、“审计签证单”等等),该取证记录内容与附其之后的审计证据的对应,按照审计工作底稿内容与审计证据对应关系的原则办理,并作为审计证据附在审计工作底稿之后。 (二)审计工作底稿内容与审计证据对应关系的要求 1.每份审计证据都应列出其文件名,编入相应的附件中。 2.凡审计工作底稿内容所涉及查出问题的情况及事实,必须在附件中有审计证据,并用附件编号关联对应。 3.只有审计工作底稿内容中与查出问题有关的取证材料,方能作为审计证据作附件归入审计档案。 建立审计工作底稿内容与审计证据对应关系的规范化制度,有利于规范审计工作底稿的编制,保证审计质量

二是容易造成少附、漏附审计证据。缺少审计工作底稿内容与审计证据的对应关系,就有可能出现应收集的审计证据却未收集,或者将应当附在审计工作底稿之后的审计证据漏附、失落,使审计查出的问题失去依据。 三是审计证据难以鉴定。由于审计工作底稿内容与作为审计证据的附件没有对应关系,就难以对审计证据进行鉴定,审计工作底稿的附件多少变得随意性,有的审计人员为保险起见,将取证材料尽可能多的附在审计工作底稿之后,造成与审计事项无关、无效、重复、冗余的证据也归入审计档案。 因此,建立审计工作底稿内容与审计证据对应关系的规范化制度十分必要。 建立审计工作底稿内容与审计证据对应关系的做法 (一)审计工作底稿内容与审计证据对应关系的原则 1.审计工作底稿内容与作为附件的审计证据,用附件编号进行关联、对应;审计工作底稿附件的格式,参照国家关于行政机关公文处理办法中有关“附件”的格式规范。 2.审计工作底稿内容中描述事实、引用依据时,应在该事实、依据之后,用括号注明该事实、依据出自审计证据的附件编号(顺序号)。如果附件页数较多,还应注明出处在该附件的页码、段落、行次。 3.在审计工作底稿正文后,注明附件的编号和名称,其编号和名称与附在审计工作底稿之后的附件上所标注的编号和名称一致、互相对应,同时与审计工作底稿内容中(上述第2点)注明的附件编号一致、互相对应。 需特别提示的是,审计人员对收集的审计证据作事实描述并交被审计单位及有关人员签章而形成的取证记录(此记录的名称各审计机关的称呼各有不同,如称“审计证据记录”、“审计签证单”等等),该取证记录内容与附其之后的审计证据的对应,按照审计工作底稿内容与审计证据对应关系的原则办理,并作为审计证据附在审计工作底稿之后。 (二)审计工作底稿内容与审计证据对应关系的要求 1.每份审计证据都应列出其文件名,编入相应的附件中。 2.凡审计工作底稿内容所涉及查出问题的情况及事实,必须在附件中有审计证据,并用附件编号关联对应。 3.只有审计工作底稿内容中与查出问题有关的取证材料,方能作为审计证据作附件归入审计档案。 建立审计工作底稿内容与审计证据对应关系的规范化制度,有利于规范审计工作底稿的编制,保证审计质量