云南省图书馆机构用户,欢迎您!

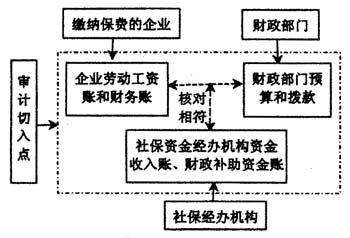

图1 社保资金流动路径① 社保资金管理部门提供的数据包括业务数据和财务数据,主要由社保资金业务在社保资金经办机构的运行流程中产生。从参保登记、基金征缴、个人账户管理到待遇审核、调整、支付,从基金的收、支、管理、往来款项管理到基金收据、银行票据管理、账目、凭证管理等等,都应建立一套完整的业务操作运行规程。本文结合实地调查了解的情况及现实中的具体操作,提炼的社保经办机构对社保资金筹集及支付的控制

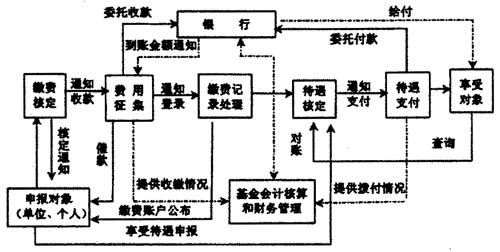

图1 社保资金流动路径① 社保资金管理部门提供的数据包括业务数据和财务数据,主要由社保资金业务在社保资金经办机构的运行流程中产生。从参保登记、基金征缴、个人账户管理到待遇审核、调整、支付,从基金的收、支、管理、往来款项管理到基金收据、银行票据管理、账目、凭证管理等等,都应建立一套完整的业务操作运行规程。本文结合实地调查了解的情况及现实中的具体操作,提炼的社保经办机构对社保资金筹集及支付的控制  图2 社保资金征缴、给付流程控制图 由于社保资金的财政专户管理,导致社保资金管理部门的业务运行控制流程主要集中在资金的收付两个环节,这两个环节也是目前最重要的两个环节。从图2可以看出,社保资金征收和支付都需要核定,以确保征收的费用和发放的待遇符合规定。同时社保经办机构通过将征收的资金存入银行以及从银行获得发放资金与银行建立了相互关系,这可以从一定程度上保证社保资金的安全。 二、社保资金审计监管效率实现:与社保资金运行属性相适应的审计流程再造 业务流程再造的内涵基于信息技术。社保资金审计流程包括审前准备、审计实施、审计终结和后续审计四个阶段。与社保资金运行属性相适应的审计流程再造主要是针对审计实施阶段而言,把社保资金运行的各个环节作为关键审计流程,以此来替代按审计程序描述的现有审计流程(如图3)。

图2 社保资金征缴、给付流程控制图 由于社保资金的财政专户管理,导致社保资金管理部门的业务运行控制流程主要集中在资金的收付两个环节,这两个环节也是目前最重要的两个环节。从图2可以看出,社保资金征收和支付都需要核定,以确保征收的费用和发放的待遇符合规定。同时社保经办机构通过将征收的资金存入银行以及从银行获得发放资金与银行建立了相互关系,这可以从一定程度上保证社保资金的安全。 二、社保资金审计监管效率实现:与社保资金运行属性相适应的审计流程再造 业务流程再造的内涵基于信息技术。社保资金审计流程包括审前准备、审计实施、审计终结和后续审计四个阶段。与社保资金运行属性相适应的审计流程再造主要是针对审计实施阶段而言,把社保资金运行的各个环节作为关键审计流程,以此来替代按审计程序描述的现有审计流程(如图3)。  图3 社保资金审计流程再造图 从图3可以看出,现有社保资金审计流程中审计实施阶段包括四个内容:调查分析被审单位的内部控制,收集审计证据,分析和整理审计证据并编制审计工作底稿。这是按审计的程序对审计流程进行的描述,不具有特殊性,没有突出社保资金审计的特点。而再造的社保资金审计流程是基于信息技术的运用,审计实施阶段包括系统审计和数据审计,系统审计是指对进行社保资金数据处理的信息系统的审计,而数据审计则是根据社保资金的属性分为社保资金筹集审计、社保资金管理审计和社保资金使用审计。再造的审计流程不是对原有审计流程的修补,它要求从全局出发,把社保资金的系统审计纳入该再造的流程中。同时强调社保资金审计要面向业务流程,即根据社保资金流动路径,将决策控制点定位于业务数据与财务数据对接之处,在业务流程中建立控制程序,从而降低审计成本,实现审计目标。 表1 社保资金信息系统审计的切入点、审计目标及测试内容

图3 社保资金审计流程再造图 从图3可以看出,现有社保资金审计流程中审计实施阶段包括四个内容:调查分析被审单位的内部控制,收集审计证据,分析和整理审计证据并编制审计工作底稿。这是按审计的程序对审计流程进行的描述,不具有特殊性,没有突出社保资金审计的特点。而再造的社保资金审计流程是基于信息技术的运用,审计实施阶段包括系统审计和数据审计,系统审计是指对进行社保资金数据处理的信息系统的审计,而数据审计则是根据社保资金的属性分为社保资金筹集审计、社保资金管理审计和社保资金使用审计。再造的审计流程不是对原有审计流程的修补,它要求从全局出发,把社保资金的系统审计纳入该再造的流程中。同时强调社保资金审计要面向业务流程,即根据社保资金流动路径,将决策控制点定位于业务数据与财务数据对接之处,在业务流程中建立控制程序,从而降低审计成本,实现审计目标。 表1 社保资金信息系统审计的切入点、审计目标及测试内容