云南省图书馆机构用户,欢迎您!

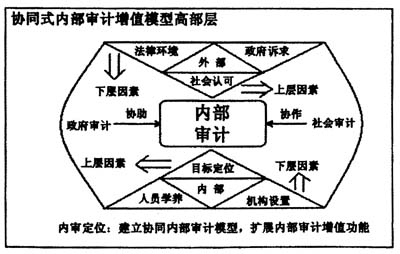

图一 协同式内部审计增值模型高部层 外部社会环境分为法律环境、政府诉求和社会认可三个因素,其中法律环境和政府诉求为基础因素,社会认可为提升因素。为完善内部审计职业规范,加强内部审计作用发挥,中国内部审计师协会于2003年颁布了《中国内部审计准则》,确定了内部审计的法律环境。由于国有企业的政府因素,政府本身对于国有企业的价值增值诉求便十分强烈,自然促生了内部审计增值职能的发挥。社会认可则是站在全社会的角度,体现内部审计的社会效益,当内部审计增值功能充分发挥时,提升了社会整体效益,而得到社会认可,同时反过来更加支持内部审计增值功能的充分发挥。 在充分理解影响内部审计增值作用六大要素的基础上,加强政府审计与内部审计的协助是体现内部审计增值功能的有效途径。 二、协同式内部审计增值模型中部层 协同内部审计与政府审计、社会审计的过程中,调整好三者之间的关系是关键。因此本文在中部层中(图二)确定了整个模型的核心目标,以此为纽带,发散延伸三类审计,达到协同内部审计增值的作用,具体可以把此层看成内部审计的协同配合层。

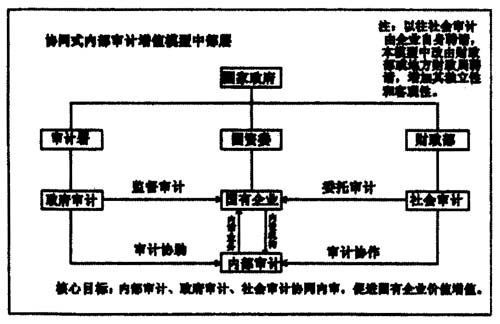

图一 协同式内部审计增值模型高部层 外部社会环境分为法律环境、政府诉求和社会认可三个因素,其中法律环境和政府诉求为基础因素,社会认可为提升因素。为完善内部审计职业规范,加强内部审计作用发挥,中国内部审计师协会于2003年颁布了《中国内部审计准则》,确定了内部审计的法律环境。由于国有企业的政府因素,政府本身对于国有企业的价值增值诉求便十分强烈,自然促生了内部审计增值职能的发挥。社会认可则是站在全社会的角度,体现内部审计的社会效益,当内部审计增值功能充分发挥时,提升了社会整体效益,而得到社会认可,同时反过来更加支持内部审计增值功能的充分发挥。 在充分理解影响内部审计增值作用六大要素的基础上,加强政府审计与内部审计的协助是体现内部审计增值功能的有效途径。 二、协同式内部审计增值模型中部层 协同内部审计与政府审计、社会审计的过程中,调整好三者之间的关系是关键。因此本文在中部层中(图二)确定了整个模型的核心目标,以此为纽带,发散延伸三类审计,达到协同内部审计增值的作用,具体可以把此层看成内部审计的协同配合层。  图二 协同式内部审计增值模型中部层 基于增加企业价值的核心目标,政府要求国有企业建立自己的内部审计部门,对企业的经营活动进行监督与评价。同时,国家政府要求审计署对其进行监督审计,事务所进行委托审计,都是希望保护国家人民财产,促进国有企业价值保值增值。然而现实情况的审计实务中,政府审计、内部审计与社会审计是割裂开的,几乎没有内在联系,这对于国有企业内部审计来说,不利于提高其资源整合性与加强其优势互补行,而政府审计的协助介入与社会审计的协作介入则可以弥补这方面的缺失。同时本模型中摈弃了企业自主聘请事务所的做法,改为财政部或地方财政局从当期国有企业上缴利税中拨款聘请社会审计,在所有权不变的情况下(都是国家政府)财政部的委托更加能够保持社会审计固有的独立性与客观性,使得外在审计(政府审计与社会审计)都脱离了与国有企业本身的经济联系,可以更好地协同内部审计,体现其增值价值。 三、协同式内部审计增值模型低部层 在微观层面上,协同式内部审计增值模型低部层(图三)具体描述了内部审计、政府审计、社会审计怎样协同合作,具体可以看成实务操作层。 在具体的模型中,以内部审计为主,内部审计与社会审计相结合,政府审计为辅,协同构建增值功能。由于政府审计的宏观性以及本身人员上的匮乏,使其没有可能也不现实全程参与内部审计。这里,政府审计体现其协助功能,具体来说,在事前审计计划和事后审计结论中参与审计内部审计与社会审计的协作审计。而社会审计则体现其协作功能,参与内部审计全程审计,由图六的审计计划一直到最后的工作底稿,弥补内部审计普遍存在的审计人员学养不高的问题。

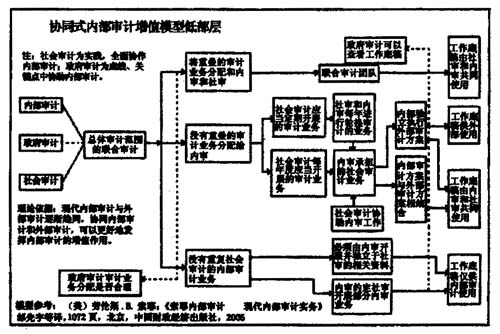

图二 协同式内部审计增值模型中部层 基于增加企业价值的核心目标,政府要求国有企业建立自己的内部审计部门,对企业的经营活动进行监督与评价。同时,国家政府要求审计署对其进行监督审计,事务所进行委托审计,都是希望保护国家人民财产,促进国有企业价值保值增值。然而现实情况的审计实务中,政府审计、内部审计与社会审计是割裂开的,几乎没有内在联系,这对于国有企业内部审计来说,不利于提高其资源整合性与加强其优势互补行,而政府审计的协助介入与社会审计的协作介入则可以弥补这方面的缺失。同时本模型中摈弃了企业自主聘请事务所的做法,改为财政部或地方财政局从当期国有企业上缴利税中拨款聘请社会审计,在所有权不变的情况下(都是国家政府)财政部的委托更加能够保持社会审计固有的独立性与客观性,使得外在审计(政府审计与社会审计)都脱离了与国有企业本身的经济联系,可以更好地协同内部审计,体现其增值价值。 三、协同式内部审计增值模型低部层 在微观层面上,协同式内部审计增值模型低部层(图三)具体描述了内部审计、政府审计、社会审计怎样协同合作,具体可以看成实务操作层。 在具体的模型中,以内部审计为主,内部审计与社会审计相结合,政府审计为辅,协同构建增值功能。由于政府审计的宏观性以及本身人员上的匮乏,使其没有可能也不现实全程参与内部审计。这里,政府审计体现其协助功能,具体来说,在事前审计计划和事后审计结论中参与审计内部审计与社会审计的协作审计。而社会审计则体现其协作功能,参与内部审计全程审计,由图六的审计计划一直到最后的工作底稿,弥补内部审计普遍存在的审计人员学养不高的问题。  图三 协同式内部审计增值模型低部层 随着内部审计发展的日新月异,其功能也从传统的监督与确认转向评价与咨询,内部审计的增值功能也日益凸显重要作用。但归根结底,内部审计是为企业服务的,其核心目标是增加企业价值。特别是在我国社会主义经济快速发展和国有企业深化改革的历史机遇下,内部审计自身也应该协同政府审计与社会审计,为我国的社会主义建设做出新的贡献。

图三 协同式内部审计增值模型低部层 随着内部审计发展的日新月异,其功能也从传统的监督与确认转向评价与咨询,内部审计的增值功能也日益凸显重要作用。但归根结底,内部审计是为企业服务的,其核心目标是增加企业价值。特别是在我国社会主义经济快速发展和国有企业深化改革的历史机遇下,内部审计自身也应该协同政府审计与社会审计,为我国的社会主义建设做出新的贡献。