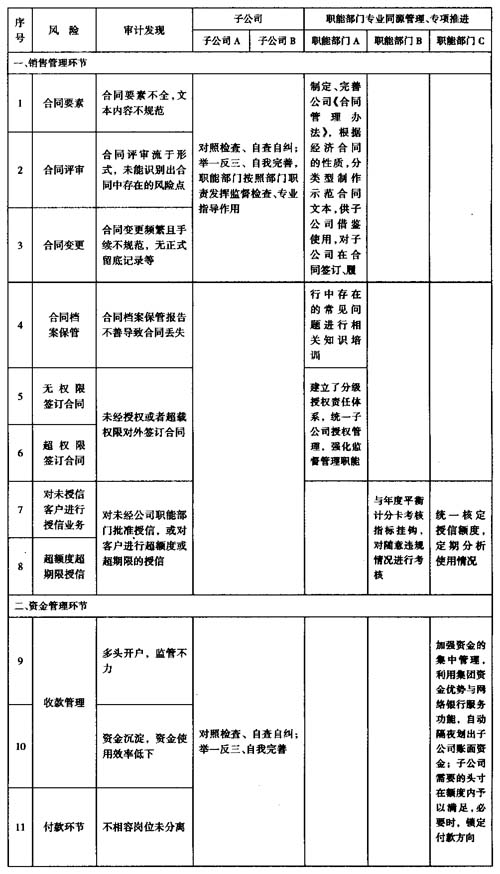

被审单位根据审计发现落实整改事项,不仅是内部审计工作的重要环节,也是企业内部运用审计成果,改善风险管理、完善控制措施的重要手段。重审计,轻运用曾在很长一段时间内左右我们的思路,在建立现代企业运行机制的今天,伴随规模化进程,企业的管理手段、管理理念也必须与时俱进。因此,提升审计发现附加值,实现审计成果的共享与源头治理显得尤其紧迫,本文拟在分析传统模式下审计发现成果运用弊端的基础上,借鉴宝钢审计发现成果运用案例总结审计发现成果运用的新实践,以供参考、借鉴。 一、传统模式下审计发现与成果运用的弊端 企业内部审计工作很大程度上是寻找审计发现,获取审计发现的过程。按照《内部审计实务具体标准》要求,审计发现是对有关事实的说明,内部审计以“应该是什么”和“是什么”相比较的形式获取审计发现,并在最终的内部审计报告中描述重要的审计发现。 实务中,审计发现按照重要性可分为三个层次:审计发现(问题),关注事项与提示事项。审计发现是企业在经营管理活动中存在的违规违纪事实,企业必须整改,关注事项与提示事项是企业为全面、真实反映情况或为规避审计风险而经确认的事实,无需整改,鼓励被审单位自查自纠,自我完善。 但是作为广大内审工作者辛勤劳动和智慧结晶的内部审计发现并没有及时得到有效转化和充分利用,在企业运用审计发现对企业进行整改时,往往存在以下两方面问题:(1)审计发现的知晓范围只局限于主要领导、审计部门与企业范围内,公司其他职能部门、子公司没有或难以获取渠道获得完整信息。在内部审计工作中,由于审计出的问题具有“秘密性”,因而反映审计成果的载体——审计报告和审计工作底稿往往只能在审计部门、主要领导和被审计单位之间传递,很少延伸到其他相关职能部门,因而不利于各职能部门管理工作的开展,造成职能部门与监督部门的重复劳动,影响了内部整体监督管理工作的效率,形成不必要的人力、财力资源浪费,降低了信息共享程度,影响了审计发现的整改工作;(2)由于审计发现的知晓范围局限,企业内部的低级员工不能产生共鸣,造成了整改工作范围局限,参与度低等问题。企业员工很少关注审计发现是否发挥了应有的作用,认为这是管理层的事情,只要审计项目结束,就很少对审计发现进行跟踪整改,致使审计发现的利用缺乏有效地监督与反馈,整改过程流于表面。 造成上述问题的原因,除部分审计成果比较敏感需要保密外,大部分是因为管理意识、管理手段问题。审计整改过程针对企业,纠错方案个别解决,共享内部审计发现缺乏必要的授权管理制度和信息交流机制,相关职能部门既没有明确管理责任也没有信息渠道,这一切都降低了内部审计成果的增值作用,一定程度上挫伤了内部审计人员的工作积极性和进取心。下文借鉴宝钢审计发现成果运用案例以期帮助解决审计成果运用的难题。 二、宝钢审计发现与成果运用案例 宝钢于2002年成立审计委员会,随着内审制度建设、规范化管理的不断完善,近几年来,宝钢内审部门在加强自我约束,实施内部控制,督促履行职责,防范化解金融风险、增加企业价值等方面发挥了积极的作用。 针对传统内部审计发现运用过程存在的弊端,宝钢实行源头治理,让公司职能部门主动参与管理,在企业共享审计发现信息,有助于产生企业凝聚力达到共振效果。如在销售管理和资金管理环节的源头管理中(图表1具体描述销售管理和资金管理环节的审计发现与成果运用过程),企业内审首先将环节进行细化,判断各子环节风险来源,同时按照国家与企业的规范性要求,确立“应该怎么样”的评判标准,检查事实以获得事实证据,通过比较事实与评判标准之间的差异,判断和记录审计风险程度,制作审计底稿,与企业沟通以获得单位对审计发现的确认。确认企业审计发现之后,让子公司或公司职能部门也参与到审计发现成果的利用和转化中,分析问题的性质以对症下药。 图表1

三、案例思考:审计发现与成果运用的新实践 内部审计发现与成果的落实和转化,是内部审计工作的最终目的。因此,不断促进内部审计发现与成果的转化,乃是内部审计工作向纵深发展的当务之急,借鉴宝钢审计发现成果运用实践,促进企业内部审计发现与成果的转化。 (一)改善审计环境,创造审计发现和成果共享的良好空间。 对审计发现,由审计部门定期对典型性、倾向性、普遍性问题按照问题性质、风险大小予以分类,并将信息通报公司职能部门,以及其他子公司,实现审计发现信息在公司职能部门以及各子公司的双向共享。创造审计发现和成果共享的良好空间,需要各部门的员工要彻底改变对内部审计工作的传统认识,内部审计不仅仅是查查账而已,在整个管理工作中还起着不可或缺的纽带作用,增强对现代审计理论的了解,在内审人员配备上保质保量,支持理解内部审计工作,将内部审计成果转化提到重要议事日程,广开言路,增加途径,积极推介内审成果。 (二)抓整改,实行源头治理。 对审计发现进行整改,是被审单位的责任,也是提升审计发现和成果运用,促进管理水平的抓手。审计人员发现问题,而较难提出切实可行的整改建议,审计部门负责跟踪落实审计整改事项,只会解决个案或表象问题。因此,孤立地由被审单位进行整改,导致审计成果的运用不够充分,造成公司范围类似问题屡查屡犯现象严重。整改过程中要实现源头管理,源头治理即同源管理。就是在管理过程中,充分发挥管理者,尤其是职能部门的作用,让其在审计发现和成果转化过程中充当组织者和倡导者。发挥管理者的作用有利于从上而下推进审计发现和成果的实践,减少类似审计问题的重复出现,对违纪违规现象起震慑作用,缩短审计发现和成果实践的时间。此外实行源头治理也有利于形成合力,各职能部门充当“宪兵”,对单位的各项业务活动实施控制和监督,参与到实际管理行动中去,可对审计发现和成果转化起到推波助澜的作用。