云南省图书馆机构用户,欢迎您!

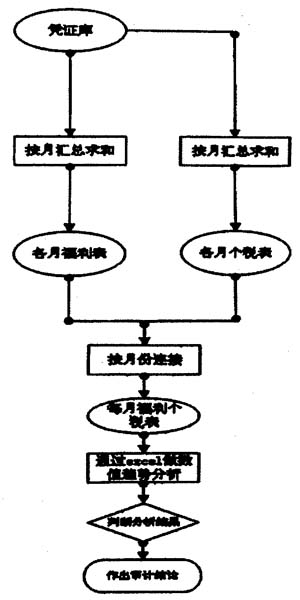

图1:对个人所得税缴纳情况审计流程圈 具体审计步骤如下: 步骤一:对数据采集到的凭证库进行查询操作,显示出利用银行存款或现金发放工资外福利、补贴的纪录,并对该纪录按月汇总求和,对求和结果生成“各月福利表”。 所需SQLSERVER语句如下: SELECT month([凭证库].[凭证日期]as[月份],sum([凭证库].[贷方金额])as[福利金额] INTO[各月福利表] FROM[凭证库] WHERE(摘要like'%福利%' or摘要like'%补助%' or摘要like'%补贴%')and([凭证库].[科目编码]like'101' or[凭证库].[科目编码]like'102%')and([凭证库].[贷方金额]>0) GROUP BY month([凭证库].[凭证日期]) 步骤二:对凭证库分析整理,通过查找摘要包含“个人所得税”的银行存款贷方记录,并对查到得记录按月汇总求和,生成“各月个税表”。 所需SQL SERVER语句如下: SELECT month(凭证日期)as月份,sum(贷方金额)*10 as缴税金额 INTO[各月个税表] FROM[凭证库] WHERE(科目编码like'102%'and摘要like'%个人所得税%')and([凭证库].[贷方金额]>0) GROUP BY month(凭证日期) ORDER BY month(凭证日期) 步骤三:对“各月个税表”和“各月福利表”利用月份字段进行左连接,生成“每月福利个税表”。 所需SQL SERVER语句如下: SELECT a.月份,a.缴税金额,b.福利金额 INTO每月福利个税表 FROM[各月个税表]a left join[各月福利表]bona.月份=b.月份 步骤四:将每月福利个税表生成导出生成EXCEL表,利用EXCEL的绘制分析图的功能,对“每月福利个税表”中的缴税金额和福利费金额按月进行变动趋势分析。

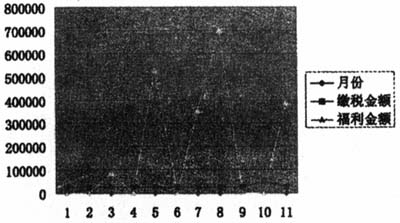

图1:对个人所得税缴纳情况审计流程圈 具体审计步骤如下: 步骤一:对数据采集到的凭证库进行查询操作,显示出利用银行存款或现金发放工资外福利、补贴的纪录,并对该纪录按月汇总求和,对求和结果生成“各月福利表”。 所需SQLSERVER语句如下: SELECT month([凭证库].[凭证日期]as[月份],sum([凭证库].[贷方金额])as[福利金额] INTO[各月福利表] FROM[凭证库] WHERE(摘要like'%福利%' or摘要like'%补助%' or摘要like'%补贴%')and([凭证库].[科目编码]like'101' or[凭证库].[科目编码]like'102%')and([凭证库].[贷方金额]>0) GROUP BY month([凭证库].[凭证日期]) 步骤二:对凭证库分析整理,通过查找摘要包含“个人所得税”的银行存款贷方记录,并对查到得记录按月汇总求和,生成“各月个税表”。 所需SQL SERVER语句如下: SELECT month(凭证日期)as月份,sum(贷方金额)*10 as缴税金额 INTO[各月个税表] FROM[凭证库] WHERE(科目编码like'102%'and摘要like'%个人所得税%')and([凭证库].[贷方金额]>0) GROUP BY month(凭证日期) ORDER BY month(凭证日期) 步骤三:对“各月个税表”和“各月福利表”利用月份字段进行左连接,生成“每月福利个税表”。 所需SQL SERVER语句如下: SELECT a.月份,a.缴税金额,b.福利金额 INTO每月福利个税表 FROM[各月个税表]a left join[各月福利表]bona.月份=b.月份 步骤四:将每月福利个税表生成导出生成EXCEL表,利用EXCEL的绘制分析图的功能,对“每月福利个税表”中的缴税金额和福利费金额按月进行变动趋势分析。  图2:各月个税和福利数值趋势变动图 从图2可分析出:福利费的变动趋势和个人所得税的变动趋势完全不相符。个税变动较为平缓,说明各月纳税基数也变动不大;但发放福利的变动趋势起伏较大,说明各月发放福利补贴金额变动较大。因此,可得出结论,个人所得税并未按照工资与福利费的合计数为基数缴纳。

图2:各月个税和福利数值趋势变动图 从图2可分析出:福利费的变动趋势和个人所得税的变动趋势完全不相符。个税变动较为平缓,说明各月纳税基数也变动不大;但发放福利的变动趋势起伏较大,说明各月发放福利补贴金额变动较大。因此,可得出结论,个人所得税并未按照工资与福利费的合计数为基数缴纳。