云南省图书馆机构用户,欢迎您!

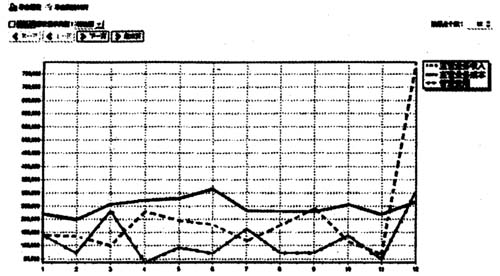

收入、成本、费用三条曲线明确地显示,1月、3月、7月、10月、12月的管理费用虚高,4月、11月管理费用趋近于零。该曲线表明,管理费用失控。1至11月,成本运行基本平衡,成本曲线衡高于收入曲线,企业处于亏损状态。12月份,收入呈几何倍数递增,成本曲线的变化波动却不明显。审计据此判断,该企业没有遵循收入费用配比的核算原则,存在虚构利润的行为。审计的重点是1月、3月、7月、10月、12月的管理费用及12月的收入与成本。

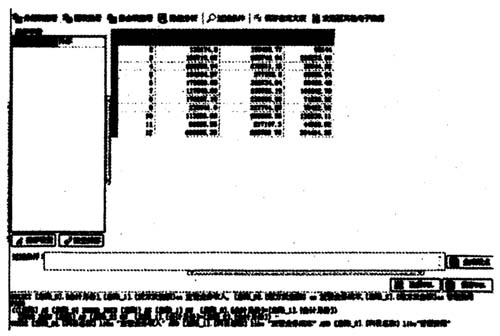

收入、成本、费用三条曲线明确地显示,1月、3月、7月、10月、12月的管理费用虚高,4月、11月管理费用趋近于零。该曲线表明,管理费用失控。1至11月,成本运行基本平衡,成本曲线衡高于收入曲线,企业处于亏损状态。12月份,收入呈几何倍数递增,成本曲线的变化波动却不明显。审计据此判断,该企业没有遵循收入费用配比的核算原则,存在虚构利润的行为。审计的重点是1月、3月、7月、10月、12月的管理费用及12月的收入与成本。  本例中的企业没有借款,财务费用数额小,审计认为在重要性水平下。若是利息支出频繁的企业,还应增选“财务费用”数据。同理,可以运用上述方法,选择“固定资产”与“折旧”、“其他业务收入”与“其他业务成本”、“营业费用”等数据进行图形化分析判断。 二、运用AO查询分析与传统审计方法相结合,查明管理费用异常的原因,核实虚构利润金额 支出挂账、虚构收入、少提折旧是企业虚构利润最常用的手段。为此,审计重新计算了固定资产的折旧额。同时利用AO对管理费用、往来科目进行了分析查询。 (一)运用AO对管理费用进行分析,结合审查原始凭证,查明管理费用异常的原因 审计抽查了3月份的原始凭证,分析支出结构发现,管理费用升高的原因是集中结算招待费签单所致,企业为了逃避检查,将招待费分解到公务费、会议费、差旅费、其他等明细科目中核算。因此,必须运用AO将分布在各明细科目中的招待费记录查询出来。审计确定招待费支出的重要性水平为1000元,审计分析招待费支出的对应科目为“现金”、“银行存款”、“应付账款”。利用AO的查询分析功能,将1月、3月、7月、10月、12月管理费用明细账中借方金额大于1000元、对方科目为“现金”、“银行存款”、“应付账款”的记录查询出来。运行语句如下: Select科目编码,凭证日期,摘要,借方金额,贷方金额,余额,凭证号,凭证类型,对方科目编码,对方科目名称,附件数,会计月份,源凭证号,分录序号,是否计算字段 From科目明细账5502 Where是否计算字段=0 and借方金额>1000 and(对方科目名称like'%现金%'OR对方科目名称like,'%银行存款%'OR对方科目名称like '%应付账款%')and(会计月份=1 OR会计月份=3OR会计月份=7 OR会计月份=10 OR会计月份=12) Order by会计年份,会计月份,是否计算字段,凭证日期,序号 运行SQL语句,生成数据表(如左图)

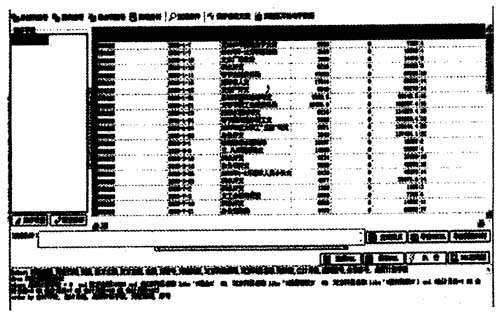

本例中的企业没有借款,财务费用数额小,审计认为在重要性水平下。若是利息支出频繁的企业,还应增选“财务费用”数据。同理,可以运用上述方法,选择“固定资产”与“折旧”、“其他业务收入”与“其他业务成本”、“营业费用”等数据进行图形化分析判断。 二、运用AO查询分析与传统审计方法相结合,查明管理费用异常的原因,核实虚构利润金额 支出挂账、虚构收入、少提折旧是企业虚构利润最常用的手段。为此,审计重新计算了固定资产的折旧额。同时利用AO对管理费用、往来科目进行了分析查询。 (一)运用AO对管理费用进行分析,结合审查原始凭证,查明管理费用异常的原因 审计抽查了3月份的原始凭证,分析支出结构发现,管理费用升高的原因是集中结算招待费签单所致,企业为了逃避检查,将招待费分解到公务费、会议费、差旅费、其他等明细科目中核算。因此,必须运用AO将分布在各明细科目中的招待费记录查询出来。审计确定招待费支出的重要性水平为1000元,审计分析招待费支出的对应科目为“现金”、“银行存款”、“应付账款”。利用AO的查询分析功能,将1月、3月、7月、10月、12月管理费用明细账中借方金额大于1000元、对方科目为“现金”、“银行存款”、“应付账款”的记录查询出来。运行语句如下: Select科目编码,凭证日期,摘要,借方金额,贷方金额,余额,凭证号,凭证类型,对方科目编码,对方科目名称,附件数,会计月份,源凭证号,分录序号,是否计算字段 From科目明细账5502 Where是否计算字段=0 and借方金额>1000 and(对方科目名称like'%现金%'OR对方科目名称like,'%银行存款%'OR对方科目名称like '%应付账款%')and(会计月份=1 OR会计月份=3OR会计月份=7 OR会计月份=10 OR会计月份=12) Order by会计年份,会计月份,是否计算字段,凭证日期,序号 运行SQL语句,生成数据表(如左图)  将上述数据表作为审计重点,结合审查原始凭证,核实该企业违规列支招待费46万元。

将上述数据表作为审计重点,结合审查原始凭证,核实该企业违规列支招待费46万元。