云南省图书馆机构用户,欢迎您!

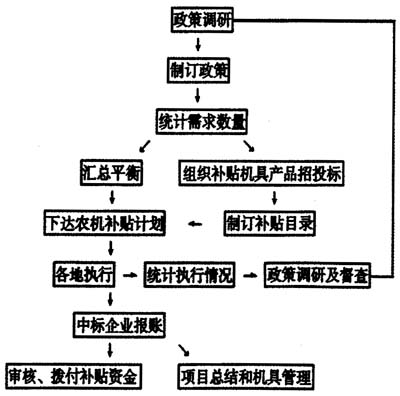

农机补贴工作流程图 通过图可以看出,制订政策、制订补贴目录、审核拨付补贴资金等工作是农机购置补贴工作的主要环节,审计工作可以围绕其进行展开。 一、关注补助对象是否符合规定。制订政策环节涉及的内容较多,包括补贴资金的使用原则、补助对象、补贴范围、补贴标准等。笔者认为,补助对象是其中一项主要内容,需加以关注。按照国家有关文件精神,农业机械购置补贴专项资金应对购机者直接补贴,让农民直接受益。《江苏省省级农业机械购置补贴专项资金使用管理办法》也明文规定,农机补贴的补助对象是省内以从事农业生产、农产品加工为目的而购置新型先进适用的农业机械的农民个人、农场职工、农机专业户和直接从事农业生产的农机服务组织,不包括各级农业行政、事业单位。而目前有些地方在农机购置补贴专项资金中安排了一定金额,用于农机部门的经费补助,尽管各级农机部门在农机购置补贴工作中花费了较多的人力、物力和财力,投入到宣传、推广、培训、服务、管理之中,但这并不能成为挤占农机购置补贴专项资金的理由。因此,审计时可对此进行重点检查。此外,审计人员可以通过查阅、对比不同年度申请表、购机合同、购机者汇总表、购机补贴档案等资料,通过进村入户实地走访和电话查询等方式对购机者的资格进行审查,看其是否符合政策规定。 二、关注补贴机具是否符合条件。首先,审计人员可以重点审查农机购置补贴产品目录,看其中的产品是否经省级农机主管部门核准推广并已经取得省级以上推广鉴定证书,是否经审核列入《国家和省级支持推广的先进适用的农业机械产品目录》,是否系有资质企业生产并经国家法定农机试验鉴定机构鉴定检测且证明在省级区域内具有先进性、可靠性、适用性、经济性,具有较好“三包”服务能力,符合安全、环保要求。对其中不符合条件的产品,需实施进一步审查,如从招投标程序入手,看农机部门是否进行了公开招标采购,有无暗箱操作的问题;或从农机部门的预算、非预算收入入手,看农机部门是否存在变相收取农机供应商的额外费用,或以经销费为名收取企业回扣的问题。 三、关注农机购置补贴资金是否及时足额拨付。自我省财政农机补贴政策实施以来一直实行“差价购机,即购即补”的做法,即农民与县级农机部门签订购机合同后,只需付清扣除财政补贴资金后的差价款,就可以到供应商处提货并享受财政补贴了。而农机供应商则需凭经审核后的有关材料到省财政结算补贴金额。由此看来,农机购置补贴资金其实是企业用自有资金先行垫付的,如不能及时足额拨付,势必会影响企业正常的生产运营和售后服务。所以,衡量补贴资金是否及时足额拨付就应关注财政部门是否在受理报账时及时足额将资金拨付给农机供应商。首先,审计人员需对供应商的销售情况进行核实,包括核实售出的农机产品机型、购买者、销售单价、销售总额;其次,审计人员需对财政部门拨付资金情况进行审计,看其是否在资料审核无误后将财政补贴资金及时足额拨付给农机供应商,有无拖欠、截留等问题。 四、关注补贴机具管理是否实施。项目总结和机具管理也是农机购置补贴工作的一个重要环节,特别是财政补贴机具的管理。按照财政部、农业部《农业机械购置补贴专项资金使用管理暂行办法》要求,县级农机主管部门应对已购补贴机具及时进行登记、编号,建立购机补贴档案(档案内容包括:购机者姓名、身份证号码、地址、联系方式、机具型号、购置数量、补贴金额及机具编号等);省级以上农机主管部门应分别建立购机补贴档案库,实行计算机管理。因此,审计人员可以对照上述要求,审查农机部门是否实施了机具管理,购机补贴档案是否真实完整,并结合年度农机补贴方案、计划与合同,重点对规定期限内擅自变卖和转让机具的情况实施审计。由于多数地方建立了购机补贴电子档案,所以开展计算机辅助审计也成为可能。

农机补贴工作流程图 通过图可以看出,制订政策、制订补贴目录、审核拨付补贴资金等工作是农机购置补贴工作的主要环节,审计工作可以围绕其进行展开。 一、关注补助对象是否符合规定。制订政策环节涉及的内容较多,包括补贴资金的使用原则、补助对象、补贴范围、补贴标准等。笔者认为,补助对象是其中一项主要内容,需加以关注。按照国家有关文件精神,农业机械购置补贴专项资金应对购机者直接补贴,让农民直接受益。《江苏省省级农业机械购置补贴专项资金使用管理办法》也明文规定,农机补贴的补助对象是省内以从事农业生产、农产品加工为目的而购置新型先进适用的农业机械的农民个人、农场职工、农机专业户和直接从事农业生产的农机服务组织,不包括各级农业行政、事业单位。而目前有些地方在农机购置补贴专项资金中安排了一定金额,用于农机部门的经费补助,尽管各级农机部门在农机购置补贴工作中花费了较多的人力、物力和财力,投入到宣传、推广、培训、服务、管理之中,但这并不能成为挤占农机购置补贴专项资金的理由。因此,审计时可对此进行重点检查。此外,审计人员可以通过查阅、对比不同年度申请表、购机合同、购机者汇总表、购机补贴档案等资料,通过进村入户实地走访和电话查询等方式对购机者的资格进行审查,看其是否符合政策规定。 二、关注补贴机具是否符合条件。首先,审计人员可以重点审查农机购置补贴产品目录,看其中的产品是否经省级农机主管部门核准推广并已经取得省级以上推广鉴定证书,是否经审核列入《国家和省级支持推广的先进适用的农业机械产品目录》,是否系有资质企业生产并经国家法定农机试验鉴定机构鉴定检测且证明在省级区域内具有先进性、可靠性、适用性、经济性,具有较好“三包”服务能力,符合安全、环保要求。对其中不符合条件的产品,需实施进一步审查,如从招投标程序入手,看农机部门是否进行了公开招标采购,有无暗箱操作的问题;或从农机部门的预算、非预算收入入手,看农机部门是否存在变相收取农机供应商的额外费用,或以经销费为名收取企业回扣的问题。 三、关注农机购置补贴资金是否及时足额拨付。自我省财政农机补贴政策实施以来一直实行“差价购机,即购即补”的做法,即农民与县级农机部门签订购机合同后,只需付清扣除财政补贴资金后的差价款,就可以到供应商处提货并享受财政补贴了。而农机供应商则需凭经审核后的有关材料到省财政结算补贴金额。由此看来,农机购置补贴资金其实是企业用自有资金先行垫付的,如不能及时足额拨付,势必会影响企业正常的生产运营和售后服务。所以,衡量补贴资金是否及时足额拨付就应关注财政部门是否在受理报账时及时足额将资金拨付给农机供应商。首先,审计人员需对供应商的销售情况进行核实,包括核实售出的农机产品机型、购买者、销售单价、销售总额;其次,审计人员需对财政部门拨付资金情况进行审计,看其是否在资料审核无误后将财政补贴资金及时足额拨付给农机供应商,有无拖欠、截留等问题。 四、关注补贴机具管理是否实施。项目总结和机具管理也是农机购置补贴工作的一个重要环节,特别是财政补贴机具的管理。按照财政部、农业部《农业机械购置补贴专项资金使用管理暂行办法》要求,县级农机主管部门应对已购补贴机具及时进行登记、编号,建立购机补贴档案(档案内容包括:购机者姓名、身份证号码、地址、联系方式、机具型号、购置数量、补贴金额及机具编号等);省级以上农机主管部门应分别建立购机补贴档案库,实行计算机管理。因此,审计人员可以对照上述要求,审查农机部门是否实施了机具管理,购机补贴档案是否真实完整,并结合年度农机补贴方案、计划与合同,重点对规定期限内擅自变卖和转让机具的情况实施审计。由于多数地方建立了购机补贴电子档案,所以开展计算机辅助审计也成为可能。