云南省图书馆机构用户,欢迎您!

b、效率性指标。主要审查财政资金的投入和产出是否符合成本效益原则。例如:

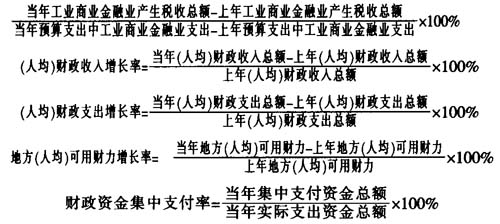

b、效率性指标。主要审查财政资金的投入和产出是否符合成本效益原则。例如:  该指标反映单位征税成本产生的税收收入,值越高,征收效率越高。

该指标反映单位征税成本产生的税收收入,值越高,征收效率越高。  集中支付程度越高,财政资金拨付效率越高。 c、效果性指标。主要审查政府决策的任务、财政资金支出的目标是否完成,是否实现了预期目标,效果或影响如何等。例如:

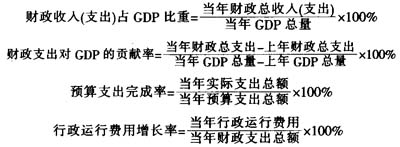

集中支付程度越高,财政资金拨付效率越高。 c、效果性指标。主要审查政府决策的任务、财政资金支出的目标是否完成,是否实现了预期目标,效果或影响如何等。例如:  行政运行费用应低于经济发展增速,该指标可与GDP增长率等进行比较。

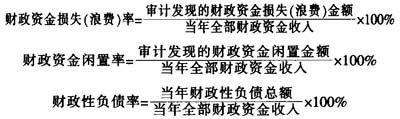

行政运行费用应低于经济发展增速,该指标可与GDP增长率等进行比较。  2、定性指标。包括预算编制的科学性,细化程度;预算支出结构是否合理,是否体现向教育、卫生、环保、社会保障等领域倾斜;资金拨付流程是否规范,是否严格履行审批程序;城市文明程度、卫生、环保程度,公众满意程度等。 二、专项资金绩效审计评价指标。专项资金绩效审计评价是一个系统、复杂的工程,由于专项资金种类繁多,涉及各个领域、各个行业,产生的效益有经济效益、社会效益、政治效益、环境效益等,本文主要对公共工程建设专项资金、环境保护专项资金、社会保障专项资金、支农专项资金等社会、人民群众、政府关注、关心的专项资金绩效审计评价指标进行初步的探讨。 1、公共工程建设专项资金绩效审计评价指标。公共工程建设专项资金是财政用于新建、扩建、改建、重建固定资产的资金,尤其是现行国家将继续实行积极的财政政策,加大固定资产投资对经济的拉动作用。长期以来,我们仅仅关注公共工程造价的核减,而很少涉及对公共工程建设专项资金的绩效审计,致使我国许多财政性投资的经营性公共工程投入运营后效益极其低下,因此,探讨公共工程建设专项资金绩效审计评价指标就尤为重要。 ①定量指标: a、经济性指标。例如:

2、定性指标。包括预算编制的科学性,细化程度;预算支出结构是否合理,是否体现向教育、卫生、环保、社会保障等领域倾斜;资金拨付流程是否规范,是否严格履行审批程序;城市文明程度、卫生、环保程度,公众满意程度等。 二、专项资金绩效审计评价指标。专项资金绩效审计评价是一个系统、复杂的工程,由于专项资金种类繁多,涉及各个领域、各个行业,产生的效益有经济效益、社会效益、政治效益、环境效益等,本文主要对公共工程建设专项资金、环境保护专项资金、社会保障专项资金、支农专项资金等社会、人民群众、政府关注、关心的专项资金绩效审计评价指标进行初步的探讨。 1、公共工程建设专项资金绩效审计评价指标。公共工程建设专项资金是财政用于新建、扩建、改建、重建固定资产的资金,尤其是现行国家将继续实行积极的财政政策,加大固定资产投资对经济的拉动作用。长期以来,我们仅仅关注公共工程造价的核减,而很少涉及对公共工程建设专项资金的绩效审计,致使我国许多财政性投资的经营性公共工程投入运营后效益极其低下,因此,探讨公共工程建设专项资金绩效审计评价指标就尤为重要。 ①定量指标: a、经济性指标。例如:  该比率为正数且数值越大,说明资金节约程度越高;反之,则应当分析原因,看是否存在未合理安排资金导致损失浪费。

该比率为正数且数值越大,说明资金节约程度越高;反之,则应当分析原因,看是否存在未合理安排资金导致损失浪费。  工程管理费有一定的比例,超过该比例则需要分析是否存在损失浪费现象。 b、效率性指标。例如:

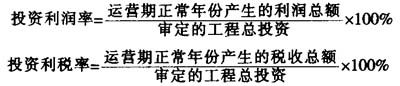

工程管理费有一定的比例,超过该比例则需要分析是否存在损失浪费现象。 b、效率性指标。例如:  两个指标可与同行业平均指标进行比较,分析投资的效率。 c、效果性指标。例如:

两个指标可与同行业平均指标进行比较,分析投资的效率。 c、效果性指标。例如:  投资回收期越短,说明该项目投资效益越好。

投资回收期越短,说明该项目投资效益越好。  该比率越高,说明该项目实现目标的程度越高,效果也就越好。

该比率越高,说明该项目实现目标的程度越高,效果也就越好。