云南省图书馆机构用户,欢迎您!

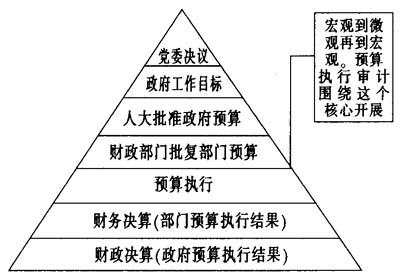

(二)法律定位 预算执行审计是法律赋予审计机关的一项重要职能。《预算法》规定国家实行一级政府一级预算,各级预算由本级政府预算和汇总下级总预算组成。本级预算由本级各部门的预算组成。《审计法》规定国务院和县级以上地方人民政府设立审计机关应当对本级预算执行情况进行审计监督,向本级人民政府和上一级审计机关提出审计结果报告。国务院和县级以上地方人民政府每年向本级人民代表大会常务委员会提出审计机关对预算执行和其他财政收支的审计工作报告。从法律角度而言,政府预算是预算执行审计工作的基础和依据。 (三)组织体系定位 地方审计机关预算执行审计工作实行本级人民政府和上级审计机关双重领导制度,县以上政府设立审计机关,一级政府→一级预算→一级审计。预算执行审计工作向本级人民政府负责。上级审计机关主要发挥业务指导作用。预算执行审计工作从计划、组织实施到结果内容汇总,要围绕本级政府预算组织和现行审计管理体系开展。 (四)职能定位 国家审计主要包括财政、金融、企业、经济责任、资源环境和涉外等六种类型的审计。财政审计包括本级预算执行审计和财政决算审计。本级预算执行审计主要以本级部门预算为基础开展,对下级政府财政决算审计主要对下级政府汇总预算执行情况实施审计。上级审计机关对下级政府汇总预算执行情况审计和本级政府预算执行情况审计的职能界定有较多的重复,需要按照政府预算管理职责范围予以重新界定。

(二)法律定位 预算执行审计是法律赋予审计机关的一项重要职能。《预算法》规定国家实行一级政府一级预算,各级预算由本级政府预算和汇总下级总预算组成。本级预算由本级各部门的预算组成。《审计法》规定国务院和县级以上地方人民政府设立审计机关应当对本级预算执行情况进行审计监督,向本级人民政府和上一级审计机关提出审计结果报告。国务院和县级以上地方人民政府每年向本级人民代表大会常务委员会提出审计机关对预算执行和其他财政收支的审计工作报告。从法律角度而言,政府预算是预算执行审计工作的基础和依据。 (三)组织体系定位 地方审计机关预算执行审计工作实行本级人民政府和上级审计机关双重领导制度,县以上政府设立审计机关,一级政府→一级预算→一级审计。预算执行审计工作向本级人民政府负责。上级审计机关主要发挥业务指导作用。预算执行审计工作从计划、组织实施到结果内容汇总,要围绕本级政府预算组织和现行审计管理体系开展。 (四)职能定位 国家审计主要包括财政、金融、企业、经济责任、资源环境和涉外等六种类型的审计。财政审计包括本级预算执行审计和财政决算审计。本级预算执行审计主要以本级部门预算为基础开展,对下级政府财政决算审计主要对下级政府汇总预算执行情况实施审计。上级审计机关对下级政府汇总预算执行情况审计和本级政府预算执行情况审计的职能界定有较多的重复,需要按照政府预算管理职责范围予以重新界定。