云南省图书馆机构用户,欢迎您!

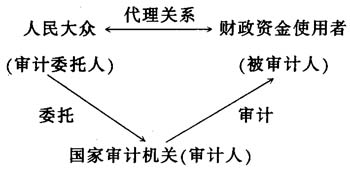

因此,监督和评价公共资金的使用状况,监督政府经济责任的履行是审计机关的基本职责。 公共选择理论则为国家审计监督政府责任履行提供了新的注解。根据“经济人”的分析模式,布坎南的政府理论研究了市场经济下政府干预行为的局限性或政府失灵问题。这是公共选择理论的核心问题。传统意义上的“超凡入圣的国家”实际只是一种逻辑虚构,或是一种道德神化。政府官员,与常人没有什么差别,既不更好,也不更坏。这些人一样会犯错误,一样具有“经济人”的理性思维和利益取向。政府谋取利益的主要方式是寻租。“一方面,寻租是投票人,尤其是其中的利益集团,通过各种合法或非法的努力,如游说和行贿等,促使政府帮助自己建立垄断地位,以获取高额垄断利润。”可见,寻租者所得到的利润并非是生产的结果,而是对现有生产成果的一种再分配,因此,寻租具有非生产性的特征。同时,寻租的前提是政府权力对市场交易活动的介入,政府权力的介入导致资源的无效配置和分配格局的扭曲,产生大量的社会成本:寻租活动中浪费的资源,经济寻租引起的政治寻租浪费的资源,寻租成功后所损失的社会效率。另一方面,寻租也会导致不同政府部门官员争夺权力,影响政府的声誉和增加廉政成本。我国经济领域严重违纪违规现象频发的严峻现实只不过是对政府“寻租”行为做了最新的证明而已。因此,关注政府责任的履行既是审计基本职能的回归,也是当前和今后国家审计的义不容辞的神圣职责。

因此,监督和评价公共资金的使用状况,监督政府经济责任的履行是审计机关的基本职责。 公共选择理论则为国家审计监督政府责任履行提供了新的注解。根据“经济人”的分析模式,布坎南的政府理论研究了市场经济下政府干预行为的局限性或政府失灵问题。这是公共选择理论的核心问题。传统意义上的“超凡入圣的国家”实际只是一种逻辑虚构,或是一种道德神化。政府官员,与常人没有什么差别,既不更好,也不更坏。这些人一样会犯错误,一样具有“经济人”的理性思维和利益取向。政府谋取利益的主要方式是寻租。“一方面,寻租是投票人,尤其是其中的利益集团,通过各种合法或非法的努力,如游说和行贿等,促使政府帮助自己建立垄断地位,以获取高额垄断利润。”可见,寻租者所得到的利润并非是生产的结果,而是对现有生产成果的一种再分配,因此,寻租具有非生产性的特征。同时,寻租的前提是政府权力对市场交易活动的介入,政府权力的介入导致资源的无效配置和分配格局的扭曲,产生大量的社会成本:寻租活动中浪费的资源,经济寻租引起的政治寻租浪费的资源,寻租成功后所损失的社会效率。另一方面,寻租也会导致不同政府部门官员争夺权力,影响政府的声誉和增加廉政成本。我国经济领域严重违纪违规现象频发的严峻现实只不过是对政府“寻租”行为做了最新的证明而已。因此,关注政府责任的履行既是审计基本职能的回归,也是当前和今后国家审计的义不容辞的神圣职责。