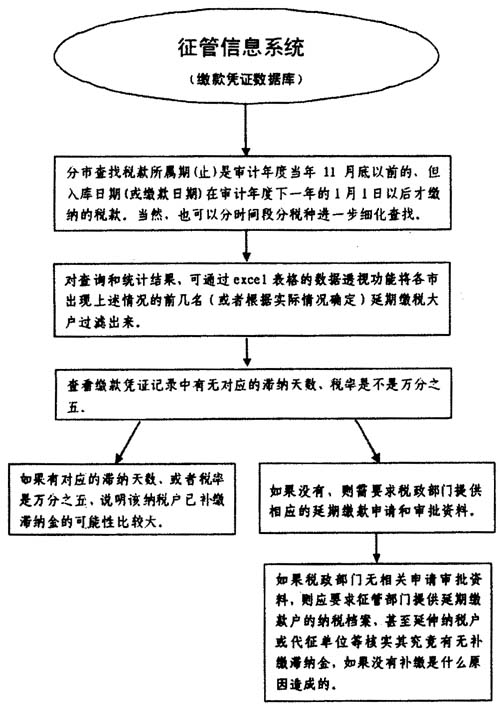

一、标题 税款加收滞纳金审计经验 二、经验类别 所属分类:财政审计——预算执行——税务部门预算审计 三、经验种类 所属种类:问题经验 四、经验描述 对未按照规定期限缴纳的税款加收滞纳金,是加强税收征管的一项重要措施。从审计实践发现,征管部门仍然存在执行滞纳金规定不够严格的现象,对部分查补税款没有加收滞纳金,对部分“欠税户”、“关系户”擅自核销其滞纳金,而且征管部门为了调节税款入库进度,在承诺不加收滞纳金的前提下要求纳税户推迟缴税。这些做法严重影响了税收执法的权威性和严肃性,也对税务部门的形象产生不良影响。要查出此类问题,应充分利用征管部门研发的申报缴款信息系统和大型数据库资源,通过设置查询条件从中查找出批量的没有加收滞纳金的延期缴纳税款记录,然后再进一步核实没有加收滞纳金的具体事实和原因,揭露有关部门违规减免滞纳金的不当行为。 五、所需资料 申报缴款信息表(T_CX_SBZSXX): 1.征收机关代码(ZSJG_DM) 2.征收项目代码(ZSXM_DM) 3.征收品目代码(ZSPM_DM) 4.纳税人代码(NSRBM) 5.纳税人名称(NSR_MC) 6.税费所属期起(SFSSQ_QSRQ) 7.税费所属期止(SFSSQ_ZZRQ) 8.隶属关系代码(LSGX_DM) 9.登记注册类型代码(DJZCLX DM) 10.计税依据(JS_YJ) 11.扣除税额(KCSE_JE) 12.滞纳天数(ZNTS) 13.税率(SL) 14.入库日期(RK_RO) 15.缴款日期(JK_RQ) 16.票证种类代码(PIAOZZL_DM) 17.票证号码(PZHM) 18.填发时间(TF_SJ) 19.电子税票号(DZSPH_XH) 20.入库金额(SJ_JE) 21.预算分配比例代码(YSFPBL_DM)。 六、审计步骤 步骤一:确定查找缴款凭证信息的途径 进入征管信息系统中的缴款凭证查询窗口,或者通过设置查询语句直接从缴款凭证数据库中搜索、查找、统计有关记录。 步骤二:查找存在疑点的征管信息 分市查找税款所属期(止)是审计年度当年11月底以前的,但入库日期(或缴款日期)在审计年度下一年的1月1日以后才缴纳的税款。当然,也可以分时间段分税种进一步细化查找。例如设计查询条件查找当年的按季征收的企业所得税超时申报缴纳,税务部门有无及时加收滞纳金。 步骤三:确定可疑问题,审查相关申请审批资料 对查询和统计结果,可通过excel表格的数据透视功能将各市出现上述情况的前几名(或者根据实际情况确定)延期缴税大户过滤出来,再分税种查看缴款记录中有无对应的滞纳天数,税率是不是万分之五,如果有对应的滞纳天数,或者税率是万分之五,说明该纳税户已补缴滞纳金的可能性比较大,如果没有,则需要求有关部门提供相应的延期缴款申请和审批资料。 步骤四:核查相关纳税档案,延伸调查可疑户 如果税政部门无相关申请审批资料,则应要求征管部门提供延期缴款户的纳税档案,甚至延伸纳税户或代征单位等核实和调查其究竟有无补缴滞纳金,如果没有补缴是什么原因造成的。 七、经验模型

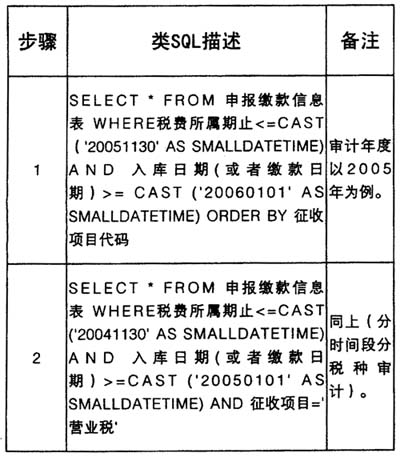

八、类SQL(右上表)

九、适用法规 法规名称:《中华人民共和国税收征收管理法(修订)》 发文文号:中华人民共和国主席令第四十九号 法规条目:第三十二条“纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金”的规定。 生效日期:2001年5月1日 失效日期:无 适用范围:违规减免滞纳金 十、典型案例 1.先将广东省大集中系统中的缴款凭证数据库按市进行分割,然后通过设计查询语句直接从分割好的数据中查找有关记录,以××市为例,查找税款所属期(止)是2005年11月底以前的,但入库日期在2006年1月1日以后才缴纳的企业所得税。具体SQL语句是:SELECT*FROMGXQ.T_CX_SBZSXX WHERE SFSSQ_ZZRQ<=CAST('20051130'AS SMALLDATETIME)AND RK_RQ>=C AST ('0060101' AS SMALLDATETIME)AND ZSXM DM='04'。然后通过excel表格的数据透视功能将该市出现上述情况的前18名延期缴税大户过滤出来,发现其中有7户缴纳的企业所得税款有对应的滞纳天数,而且税率是万分之五,说明该纳税户已补缴滞纳金的可能性比较大。剩余11户延期缴纳的企业所得税有××××万元,都没有加收滞纳金。经了解,11户企业没有申请延期缴款。没有按规定加收滞纳金的原因是在超额完成2005年度税收任务的前提下,人为调节税款入库进度。