云南省图书馆机构用户,欢迎您!

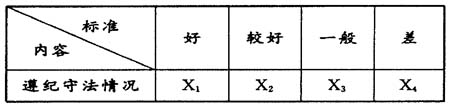

(一)经济性指标 主要通过内控制度完善情况和前任领导经济行为影响两个方面对经济性指标进行定性分析;定量分析主要通过家底经费增长率、基层家底经费达标率、廉政指标、经费结余率四项指标,表现在被审计领导干部管辖范围内,单位或项目的各项资源的占用和耗费是否节约和经济,军事资源配置的结构是否体现科学、合理、经济的原则。 1.定性评价指标。在对领导干部经济责任进行评价时,应对内控制度情况及前任领导经济行为的影响进行分析。 对内控制度,在分析其合法性的基础上,重点分析健全与完整性,主要是与单位经济活动密切相关的财务管理制度、物资管理制度及执行财经纪律情况,通过对人、财、物各重要制度及各环节的具体检查,分析各制度之间是否存在着明显的漏洞或相互矛盾的地方及其影响。 一个单位的经济活动既有经济运行的自身规律性,又有政策执行方面的延续性。因此,前任领导干部对继任者单位的经济活动影响也是不容忽视的。主要有两种情况:正确的决策和良好的经济基础会给继任者的单位经济活动带来积极的影响,有利于单位经济活动运行质量的提高和健康发展;反之,错误的决策和较差的经济基础会降低本届经济活动运行的质量与效率,制约单位的发展,间接影响继任者的经济责任绩效。所以在进行审计评价时应对任期变动情况予以定性评价,以更好地说明领导干部经济责任绩效。 2.定量分析指标。(1)反映领导干部个人廉政情况指标。领导干部是部队建设的带头人,一言一行对部队建设都起着非常重要的作用,直接影响部队的廉政建设。这就要求领导干部在廉洁自律方面有更高的标准,具有更强的自我管理、自我约束和控制能力。廉洁自律指标包括财务人员守纪律和遵纪守法廉洁率两个方面。其中:财务人员守纪率:反映财务管理是否正规,财务人员是否遵纪守法,以评价被审计领导干部负有的领导责任。计算公式为:财务人员守纪率=(1-违纪人次数/财务人员总数)×100%[以上分值越接近100%,违规操作人员越少,说明领导干部对财务人员要求严格,经济管理责任履行较好]。 遵纪守法廉洁率:以民主测评形式获取分数,再计算廉洁率,计算方法如下: 民主测评表 被审计对象年 月 日

(一)经济性指标 主要通过内控制度完善情况和前任领导经济行为影响两个方面对经济性指标进行定性分析;定量分析主要通过家底经费增长率、基层家底经费达标率、廉政指标、经费结余率四项指标,表现在被审计领导干部管辖范围内,单位或项目的各项资源的占用和耗费是否节约和经济,军事资源配置的结构是否体现科学、合理、经济的原则。 1.定性评价指标。在对领导干部经济责任进行评价时,应对内控制度情况及前任领导经济行为的影响进行分析。 对内控制度,在分析其合法性的基础上,重点分析健全与完整性,主要是与单位经济活动密切相关的财务管理制度、物资管理制度及执行财经纪律情况,通过对人、财、物各重要制度及各环节的具体检查,分析各制度之间是否存在着明显的漏洞或相互矛盾的地方及其影响。 一个单位的经济活动既有经济运行的自身规律性,又有政策执行方面的延续性。因此,前任领导干部对继任者单位的经济活动影响也是不容忽视的。主要有两种情况:正确的决策和良好的经济基础会给继任者的单位经济活动带来积极的影响,有利于单位经济活动运行质量的提高和健康发展;反之,错误的决策和较差的经济基础会降低本届经济活动运行的质量与效率,制约单位的发展,间接影响继任者的经济责任绩效。所以在进行审计评价时应对任期变动情况予以定性评价,以更好地说明领导干部经济责任绩效。 2.定量分析指标。(1)反映领导干部个人廉政情况指标。领导干部是部队建设的带头人,一言一行对部队建设都起着非常重要的作用,直接影响部队的廉政建设。这就要求领导干部在廉洁自律方面有更高的标准,具有更强的自我管理、自我约束和控制能力。廉洁自律指标包括财务人员守纪律和遵纪守法廉洁率两个方面。其中:财务人员守纪率:反映财务管理是否正规,财务人员是否遵纪守法,以评价被审计领导干部负有的领导责任。计算公式为:财务人员守纪率=(1-违纪人次数/财务人员总数)×100%[以上分值越接近100%,违规操作人员越少,说明领导干部对财务人员要求严格,经济管理责任履行较好]。 遵纪守法廉洁率:以民主测评形式获取分数,再计算廉洁率,计算方法如下: 民主测评表 被审计对象年 月 日  设:评价指标各栏的得票数为

设:评价指标各栏的得票数为 ,评价指标权重为

,评价指标权重为 ,则

,则  以上分值越接近100%,说明领导干部遵纪守法情况越好。 (2)家底经费增长率=[(当前家底经费总额-任职初家底经费总额)/任职初家底经费总额]×100%(为负数时,则表示家底减少率)。此式应与效果性指标结合分析,在工作任务保质保量完成的情况下,此式分值越高,则说明领导干部任职期间实现了以较少投入获取较大效益的目的,经济责任履行情况好。 (3)基层家底经费达标率。主要反映基层营连的家底经费达标情况,由于连队家底主要是伙食费节余,在此设最低限值为连队

以上分值越接近100%,说明领导干部遵纪守法情况越好。 (2)家底经费增长率=[(当前家底经费总额-任职初家底经费总额)/任职初家底经费总额]×100%(为负数时,则表示家底减少率)。此式应与效果性指标结合分析,在工作任务保质保量完成的情况下,此式分值越高,则说明领导干部任职期间实现了以较少投入获取较大效益的目的,经济责任履行情况好。 (3)基层家底经费达标率。主要反映基层营连的家底经费达标情况,由于连队家底主要是伙食费节余,在此设最低限值为连队 万、营部

万、营部 万,最高限值连队为

万,最高限值连队为 万,营部为

万,营部为 万,统计单位建制连队数为M,营部及其他小单位为N,家底经费总数为A万,

万,统计单位建制连队数为M,营部及其他小单位为N,家底经费总数为A万,