云南省图书馆机构用户,欢迎您!

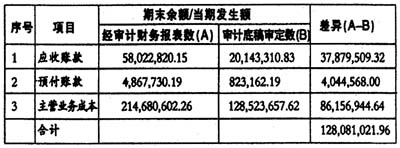

经查,被审计单位为了满足银行贷款需要,聘请A会计师事务所为其出具不实审计报告,顺利获得银行贷款。 又如,B会计师事务所在审计某纸业有限公司年度财务报表审计时,除了罗列主营业务收入、主营业务成本发生总额外,未执行任何审计程序。应交税金审计工作底稿中企业年度增值税申报表中各项收入合计126,041,923.83元,与经审计财务报表中主营业务收入251,557,248.53元,存在重大差异。在审计底稿中,应收账款、预付账款、主营业务成本的审定数与经审计的财务报表数存在以下明显差异,且未予以调整或披露(见表2)。 表2 单位:元

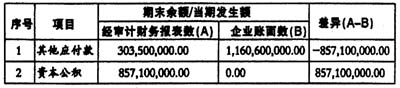

经查,被审计单位为了满足银行贷款需要,聘请A会计师事务所为其出具不实审计报告,顺利获得银行贷款。 又如,B会计师事务所在审计某纸业有限公司年度财务报表审计时,除了罗列主营业务收入、主营业务成本发生总额外,未执行任何审计程序。应交税金审计工作底稿中企业年度增值税申报表中各项收入合计126,041,923.83元,与经审计财务报表中主营业务收入251,557,248.53元,存在重大差异。在审计底稿中,应收账款、预付账款、主营业务成本的审定数与经审计的财务报表数存在以下明显差异,且未予以调整或披露(见表2)。 表2 单位:元  经延伸检查被审计单位,发现经审计的财务报表数与企业账面数存在以下差异(见表3)。 经查,被审计单位为了满足客户审核认证要求,聘请B会计师事务所为其出具不实审计报告,顺利通过客户审核认证。 (二)重分类问题 一些企业为了某种目的,在明细科目中存在借贷方余额时,未进行重分类,导致资产、负债严重不实,注册会计师对此未予以重分类调整或披露。 表3 单位:元

经延伸检查被审计单位,发现经审计的财务报表数与企业账面数存在以下差异(见表3)。 经查,被审计单位为了满足客户审核认证要求,聘请B会计师事务所为其出具不实审计报告,顺利通过客户审核认证。 (二)重分类问题 一些企业为了某种目的,在明细科目中存在借贷方余额时,未进行重分类,导致资产、负债严重不实,注册会计师对此未予以重分类调整或披露。 表3 单位:元  如C会计师事务所在审计某百货有限公司年度财务报表时,经审计的财务报表中其他应付款期末余额为—40,475,171.58元,但明细科目期末有借方余额46,726,800.51元,占期末资产总额的63.29%,注册会计师未予以调整或披露。此外,对其他应收款、未分配利润、经营费用等项目未实施必要的审计程序,也未编制相应的审计工作底稿。经延伸检查被审计单位,发现经审计的财务报表数与企业账面数存在以下差异(见表4)。 表4 单位:元

如C会计师事务所在审计某百货有限公司年度财务报表时,经审计的财务报表中其他应付款期末余额为—40,475,171.58元,但明细科目期末有借方余额46,726,800.51元,占期末资产总额的63.29%,注册会计师未予以调整或披露。此外,对其他应收款、未分配利润、经营费用等项目未实施必要的审计程序,也未编制相应的审计工作底稿。经延伸检查被审计单位,发现经审计的财务报表数与企业账面数存在以下差异(见表4)。 表4 单位:元  经查,被审计单位为了满足银行贷款需要,聘请A会计师事务所为其出具不实审计报告,顺利获得银行贷款。 又如,D会计师事务所审计某房产投资有限公司年度财务报表时,经审计的财务报表中其他应收款期末余额112,091,469.17元、预付账款期末余额-1,084,070.90元、其他应付款期末余额82,784,022.50元,审计工作底稿中显示:其他应收款明细科目期末有贷方余额6,623,523.07元、预付账款明细科目期末有贷方余额1,112,470.00元、其他应付款明细科目期末有借方余额69,359,109.87元,合计77,095,102.94元,占期末资产总额的49.96%,注册会计师未予以调整或披露。经延伸检查被审计单位,确认了该会计事项导致财务报表同时虚减资产、负债77,095,102.94元。 (三)会计核算问题 一些企业为了简化会计核算,往往采取冲减非内部往来,或不计提折旧,或推迟结转成本等方式,而注册会计师在未获取充分适当审计证据的情况下仍出具无保留审计意见。 如E会计师事务所为某科技有限公司年度财务报表审计时,经审计的资产负债表中其他应收款年末余额1,278,542.74元,但审计底稿中审定数为94,647,542.25元,二者差异93,368,999.51元。注册会计师说明该差异系内部往来,所以从财务报表中抵减。经延伸检查被审计单位,发现被审计单位与其关联方往来主要通过内部往来科目核算,期末贷方余额93,368,999.51元,主要核算关联方的货款往来、资金往来等;而其他应收款期末借方余额94,437,290.55元,主要核算应付非关联方及个人的款项,未发现与关联方的往来。注册会计师在未获取充分适当审计证据的情况下认定内部往来可抵减其他应收款,造成被审计单位财务报表同时虚减资产、负债93,368,999.51元,占审计后资产总额的51.48%。 又如,F会计师事务所在审计某房产开发有限公司年度财务报表时,经审计的财务报表显示主营业务收入7,476,847.00元、主营业务成本711,129.65元,收入与成本严重不配比。审计工作底稿中,主营业务收入全部为销售商品房,而主营业务成本为当年度公共维修基金转入列支,并非商品房成本转入,存货期末余额全部为上年度结转。经延伸检查被审计单位,确认了被审计单位未核算商品房销售成本,影响当期财务状况、经营成果。注册会计师对此未予以调整或披露。

经查,被审计单位为了满足银行贷款需要,聘请A会计师事务所为其出具不实审计报告,顺利获得银行贷款。 又如,D会计师事务所审计某房产投资有限公司年度财务报表时,经审计的财务报表中其他应收款期末余额112,091,469.17元、预付账款期末余额-1,084,070.90元、其他应付款期末余额82,784,022.50元,审计工作底稿中显示:其他应收款明细科目期末有贷方余额6,623,523.07元、预付账款明细科目期末有贷方余额1,112,470.00元、其他应付款明细科目期末有借方余额69,359,109.87元,合计77,095,102.94元,占期末资产总额的49.96%,注册会计师未予以调整或披露。经延伸检查被审计单位,确认了该会计事项导致财务报表同时虚减资产、负债77,095,102.94元。 (三)会计核算问题 一些企业为了简化会计核算,往往采取冲减非内部往来,或不计提折旧,或推迟结转成本等方式,而注册会计师在未获取充分适当审计证据的情况下仍出具无保留审计意见。 如E会计师事务所为某科技有限公司年度财务报表审计时,经审计的资产负债表中其他应收款年末余额1,278,542.74元,但审计底稿中审定数为94,647,542.25元,二者差异93,368,999.51元。注册会计师说明该差异系内部往来,所以从财务报表中抵减。经延伸检查被审计单位,发现被审计单位与其关联方往来主要通过内部往来科目核算,期末贷方余额93,368,999.51元,主要核算关联方的货款往来、资金往来等;而其他应收款期末借方余额94,437,290.55元,主要核算应付非关联方及个人的款项,未发现与关联方的往来。注册会计师在未获取充分适当审计证据的情况下认定内部往来可抵减其他应收款,造成被审计单位财务报表同时虚减资产、负债93,368,999.51元,占审计后资产总额的51.48%。 又如,F会计师事务所在审计某房产开发有限公司年度财务报表时,经审计的财务报表显示主营业务收入7,476,847.00元、主营业务成本711,129.65元,收入与成本严重不配比。审计工作底稿中,主营业务收入全部为销售商品房,而主营业务成本为当年度公共维修基金转入列支,并非商品房成本转入,存货期末余额全部为上年度结转。经延伸检查被审计单位,确认了被审计单位未核算商品房销售成本,影响当期财务状况、经营成果。注册会计师对此未予以调整或披露。