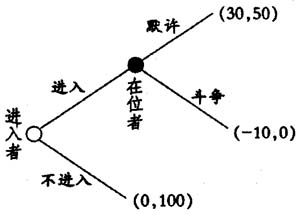

审计是指会计师事务所接受被审计单位的委托,对其会计报表等相关资料进行审查,并最终出具审计报告,以向公众揭示被审计单位财务状况的行为。而审计师(会计师事务所)任期对于审计质量和审计独立性的影响也早在20世纪60年代就被学者所关注,并有相当多的学者认为审计师任期与审计质量正相关,也有学者认为它们之间是负相关关系。鉴于此,美国、加拿大等国家都已经于早些年开始实施审计师定期轮换制度。我国也于2004年1月1日开始实施签字注册会计师定期轮换制度,明确规定签字注册会计师连续为某一相关机构提供审计服务不得超过五年。然而,对于强制轮换制度也有不少反对的声音。有学者认为,如果实行强制轮换,会因为频繁地更换审计师而增加交易成本,而审计师对客户多年审计所积累的经验也可能因为更换而丧失,造成新上任的审计师审计风险增大。 一、问题的提出与研究假设 会计师事务所或审计师的轮换是会产生成本的,于是轮换中的成本和收益也就成为我们研究的重点。 Gietzmann和Sen(2002)构建了一个会计师事务所轮换的成本和收益权衡模型,并发现是否需要引进会计师事务所轮换制度,主要取决于审计市场结构的特征,以及向单个客户收取的审计费用占会计师事务所总的客户审计费用的比重。他们认为,虽然会计师事务所轮换会带来额外成本,但在那些只有少数大客户的审计市场中,会计师事务所轮换的收益大于成本。McIntyre和Brennan(2004)回顾了美国会计师事务所强制轮换的历史,考察了支持和反对会计师事务所强制轮换的主要观点,并表示他们支持会计师事务所强制轮换制度。 而在反对意见中,美国审计总署(GAO)2003年对会计师事务所强制轮换的潜在影响进行的调查研究则发现,几乎所有大的会计师事务所和《财富》1000强公众公司都认为,会计师事务所强制轮换的成本可能超过收益,大多数人认为当前对审计合伙人轮换、审计独立性以及其他改革的要求,如果能得到完全贯彻,将足以实现会计师事务所强制轮换的预期效果。基于这些调查发现,GAO(2003)认为,如果考虑到额外的财务成本、以前对公众公司审计所获得经验的丧失以及当前正在实施的改革措施,会计师事务所强制轮换可能并不是加强审计独立性和提高审计质量的最有效途径。虽然GAO非常肯定会计师事务所强制轮换会产生额外的成本,但是对其潜在收益难以预计和量化。 基于我国国情,从成本效益原则考虑,我们应该实施审计师轮换制度。这里要说明的是,目前轮换制度的施行有不同形式,在意大利等国实施的是会计师事务所强制轮换制度,而在美国及我国台湾地区实施的是审计合伙人强制轮换制度,我国目前实施的是签字注册会计师定期轮换制度。 二、从三个角度来探讨实施与不实施审计师轮换的选择 1.一个审计师新进入被审计单位即初次审计时。在不施行审计师轮换时,一个新进入领域的审计师是作为一个进入者进入一个已成体系的领域的。对于这种情形,其博弈树见下图。

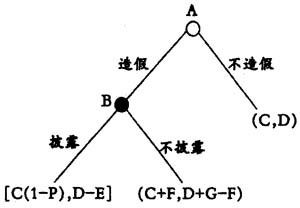

其中:进入者是指新进入的审计师;在位者指已经存在的审计师。 可以看出:①新进入的审计师选择进入时,在位者对其进入而发起的斗争是不具有威胁的,最终的博弈选择是:(进入,默许)。而由于在位者具有优势,在一定程度上新进入的审计师的收益会比在位者少。②新进入的审计师加入后,审计师的总收益减少,即对整个社会来说审计的成本会因竞争而降低。 我们再来考虑施行审计师轮换时的情形。在任何一个时点,由于轮换的原因,达到轮换年限的单位必然面临审计师调整,整个行业聘请审计师的频率会增大,这样进行初次审计的审计师变多,而在位者比轮换前少,这样各审计师之间的收益会越来越接近,即审计师的收益差距会因为调整的频率增大而缩小,这样会加剧竞争。从活跃审计师市场、促进公平竞争方面来说,实行审计师轮换制度是有利的。当然,增大审计师新进入被审计单位的频率会产生成本。这也是初次审计情形下存在的问题。 2.当审计师在被审计单位已经接近轮换年限时。实施审计师强制轮换的博弈解释:我们通过实施与不实施轮换来进行对比说明。 (1)实施轮换时。对于单次决策,被审计单位造假所得利益扣除付给“共谋”的审计师的费用后所得利益与不造假而让审计师出具真实的审计意见所得利益相比,前者更具有诱惑力,因此对于决策双方,(造假,不披露)是其均衡选择(李兆华,2005)。见下图。

其中:A是被审计单位;B是审计师;C是审计师在被审计单位不造假时的效用;D是被审计单位不造假时的效用;E是被审计单位在造假时被披露而产生的损失;F是被审计单位造假而审计师不披露时被审计单位提供给审计师的“贿赂”;G是被审计单位造假而没有被披露的收益。p的取值范围是0~1,表示审计师由于敢于披露而可能被解聘的概率,显然E会很大,而G也很大,所以最后的均衡就是(造假,不披露)。