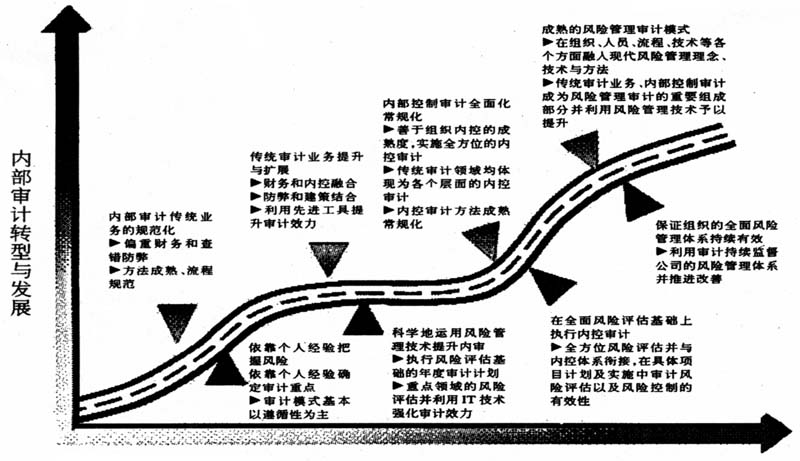

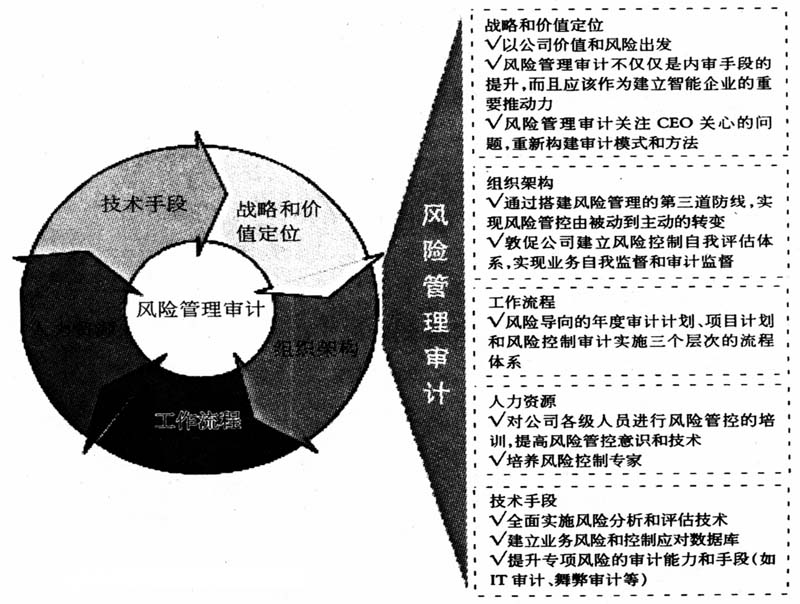

由财务收支审计、经济效益审计、经济责任审计,向以风险为导向的管理审计转型与发展以及“风险导向审计”、“风险管理审计”等理念是目前中国企业内审界探讨的热点话题。德勤总结了国内外最新的理论观点以及实践经验后,提出风险管理审计不但包括对企业风险管理体系进行审计,而且更是内部审计模式的全方位转型和提升。企业要实现向风险管理审计的转型,需要从以下五个要素予以关注,即战略和价值定位、组织架构、工作流程、人力资源、技术手段。 在明确了风险管理审计关注要素后,如何才能有效实现转型呢?我们认为,以下几点非常值得关注: ◆内审转型不意味着取消传统的审计业务,而在于兼收并蓄、整合提升,一方面稳固并强化传统的财务收支审计,另一方面逐步将财务收支审计与内部控制审计、风险管理审计融合、互动发展; ◆向风险管理审计转型,对于中国企业来讲需要一个渐进的过程,既要考虑到转型的大方向,又要结合企业的实际情况,走自己的路; ◆我们研究总结了中国企业转型的一般模式,如下图所示,我们将内部审计转型大体分为四个阶段,即内部审计传统业务的规范化阶段、传统审计业务提升与扩展阶段、内部控制审计全面化、常规化阶段,最后过渡到成熟的风险管理审计阶段,后一个阶段是对前一个阶段的“扬弃”和兼收并蓄。每个阶段对风险的关注程度(成熟度)逐步提升。

资料来源:德勤内部审计研究2008 风险导向横式的成熟度

资料来源:德勤内部审计研究2008