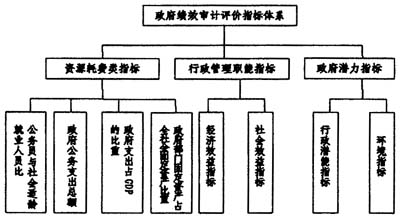

一、我国政府绩效审计评价指标研究的现状 目前我国政府绩效审计无论在理论上或实践上都处于研究和探索之中,特别是对审计评价指标体系的研究正处于研究的起步阶段。国内学者从不同角度提出了不同的初步设想。根据研究对象的不同有关的研究主要有两种:以政府总体作为评价对象的指标体系研究和以具体项目作为评价对象的指标体系研究。 以政府总体作为评价对象的指标体系研究中,翟新生,沈翠玲(2004)将政府绩效审计评价指标体系分为定性指标和定量指标两部分,定性和定量指标在体系中各占50%的权重。定性指标主要由领导者基本素质、服务满意度、基础管理水平和发展创新能力等指标构成;定量指标由发展能力状况、资产营运状况和财产效益状况构成。胡慧娟(2006)则将平衡记分卡方法运用于政府绩效审计评价指标体系的构建,认为政府绩效评价指标结构可分为四个层面:财务层面、顾客层面、内部业务流程层面及学习与成长层面。常印怀(2005)将审计内容分为管理经营行为与管理经营效果两方面,管理经营行为又细分为资金筹集、资金使用、财务管理、投资决策、项目建设及项目运营六个方面;管理经营效果则细分为经济效益、环境效益及社会效益三个方面,在这九个方面的基础上构建绩效审计评价指标体系。 以具体项目作为评价对象的相关研究较多,如钱永祥(2006)将政府投资项目的效益审计评价指标分为:反映交付使用前项目管理水平的指标和反映交付使用后项目产出效益指标。反映交付使用前项目管理水平的指标又细分为资金筹集、资金使用、投资决策、建设管理等指标。反映交付使用后项目产出效益指标细分为经济效益、社会效益和生态环境效益等指标。张宏亮,肖振东(2007)将公共环境投资项目效益审计评价指标系统分为三个方面,即经济效益、环境(生态)效益和社会效益。经济效益主要由经济收益、运营成本费用、相关经济产出等指标构成;环境(生态)效益主要由环境质量改进效益、生态保护效益和环境损失减少效益等指标构成;社会效益主要由居民生活质量改进、居民满意度变化和人体健康等指标构成。以具体项目为评价对象的研究主要是从具体的某一学科、某一领域出发的,其专业性很强,具体评价指标体系不能直接应用于政府绩效审计评价中,但在审计中可以有选择地借鉴。 二、我国政府绩效审计评价指标体系的设计原则 政府绩效审计的审计内容十分广泛,在设计评价指标时应该遵循一定的原则,从而使各评价指标相互独立、相互联系、相互制约,形成完整规范的评价指标体系。 (一)全面考核原则 政府是由其组成部门构成的一个组织体系,这个组织体系通过管理和耗费一定的物质资源和人力资源,提供一定的产品——行政管理和公共服务。因此,政府绩效审计指标体系的设计,应该有利于全面考核、系统评价各级政府及职能部门在履行行政管理职能和提供公共服务方面,所占有和耗费的物质资源和人力资源的经济性、效率性和效果性的状况。 (二)可操作性原则 政府绩效审计评价指标体系同其他考核指标体系一样,在考虑其科学性、合理性的基础上,更重要的是要充分考虑具体实践中的可操作性。鉴于我国国情和政府绩效审计发展的要求,我们应借鉴国外开展政府绩效审计的成功经验,科学合理地建设好适合我国实际、具有操作性的政府绩效审计评价指标体系。 (三)成本效益原则 这项原则是从审计主体(评价主体)的角度考虑设计的,其含义是在建立政府绩效审计评价指标体系时,要考虑审计成本和审计效益。建立评价指标体系的目的是便于政府绩效审计,设置指标时既要考虑其科学性、规范性,又要考虑成本效益性,而不是为设计指标而设计指标。 三、我国政府绩效审计评价指标体系的设计 政府绩效审计对象是综合、复杂的公共支出及其相关的社会和经济活动。不管是从政府职能上讲,还是从目前我国的绩效审计发展上看,要制定统一的评价指标很难,目前几乎是不可能的。以本人的观点,可以设置一个评价指标体系,列出几个大的评价方向,各个单位再据此设置适合自身的分解指标。对于政府绩效的审计评价这一问题,从本质上讲,就是要分析投入和产出之间的关系。因此政府绩效审计评价指标可以从投入和产出两个方面建立,我们在评价政府的当前发展状况的同时必须评价政府的发展潜力。本文通过对资源耗费指标、行政管理职能指标和政府潜力指标的评价(如图所示)来构建我国政府绩效审计评价指标体系。

图示 我国政府绩效审计评价指标体系构成 (一)资源耗费类指标 该指标主要考察政府行为成本,包括政府人力、物力与财力占用。公共资源耗费通常还必须考虑政府行政效率。因此,资源耗费指标应由绝对指标和相对指标构成。具体包括:政府公务员与社会适龄就业人员比、政府公务支出总额、政府支出占GDP的比重、政府部门固定资产占全社会固定资产的比重等。此外,政府必须关注社会综合发展,因此,政府在科教文卫事业上的财政支出、在环境治理、社会保障和其他公益事业的投入以及在司法和国防建设上的投入均能反映政府在公共资源的投向。