云南省图书馆机构用户,欢迎您!

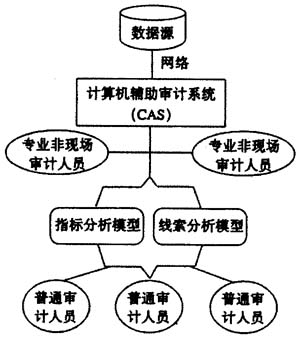

图2 改进后的非现场审计系统

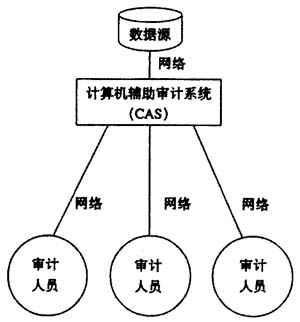

图2 改进后的非现场审计系统  2、特点。(1)快速性、全面性。非现场审计能扩大审计范围,全面覆盖审计对象,在有限的审计时间内提高审计效率。《商业银行内部控制指引》第二十七条“商业银行的内部审计部门应当有权获得商业银行的所有经营信息和管理信息,并对各个部门、岗位和各项业务实施全面的监督和评价。”明确提出全面监督的要求,而非现场审计正是实现这一功能的有效途径。(2)时效性、导航性。通过对审计对象业务数据的连续调集、整理和分析,从宏观数据角度对存在的疑点和系统性风险点进行过滤、筛选,可以进行持续实时监测。通过对审计对象各项数量指标进行计算和分析性复核,集合反映其经营管理能力,突出量化指标对定性结论的支撑,通过对审计对象各种经营数据进行对比分析和趋势判断,及时发现异常情况。(3)前瞻性、决策性。通过对各分支机构和各业务的管理状况、风险程度进行量化评估,为确定审计重点、制订审计计划和分配审计资源提供支持。 三、制约银行非现场审计的瓶颈及对策 1、瓶颈。(1)思想认识不到位。一是片面认为通过非现场审计可以解决所有问题,期望过高;二是没有正确处理非现场审计与现场审计的关系,没有认识到两者都是审计监督的模式,各有所长,相互依存;三是受传统审计观念的影响,对非现场审计工作的重要性认识不足,未能形成现场审计应建立在非现场审计基础上的现代审计理念;四是思想上对现代信息技术的掌握使用存在畏难情绪,放大非现场审计的困难。(2)熟练掌握非现场审计的人员不足。在银行内部审计部门既懂银行业务又懂计算机的非现场审计人员较少,而熟练掌握非现场审计的人员更是少之又少。(3)未建立完善的工作机制。目前,银行尚未建立起一套完整、科学、合理的非现场审计管理办法和操作规程,未能建立有效的激励机制和推广机制。因此不能从制度上明确非现场审计监督的对象、方法、范围和相关责任界定,审计人员仅靠自身摸索,缺乏操作制度指引,操作行为不够规范,工作目标、要求不明确,业务操作随意性较大,影响到非现场审计工作水平的提高。(4)非现场审计软件开发滞后。银行非现场审计系统目前大多数采取数据源、计算机辅助审计系统(CAS)、非现场审计人员三个级次(如图1所示)。在数据源、网络等客观性因素稳定的情况下,CAS的功能成了制约非现场审计的主要因素,在实践中,由于审计人员对CAS的掌握程度和对源数据库的理解程度不同,产生同一线索由于应用方法的千差万别,生成的“线索”数据标准不统一,且往往会产生不少“垃圾线索”,造成部分审计人员对非现场审计丧失信心。

2、特点。(1)快速性、全面性。非现场审计能扩大审计范围,全面覆盖审计对象,在有限的审计时间内提高审计效率。《商业银行内部控制指引》第二十七条“商业银行的内部审计部门应当有权获得商业银行的所有经营信息和管理信息,并对各个部门、岗位和各项业务实施全面的监督和评价。”明确提出全面监督的要求,而非现场审计正是实现这一功能的有效途径。(2)时效性、导航性。通过对审计对象业务数据的连续调集、整理和分析,从宏观数据角度对存在的疑点和系统性风险点进行过滤、筛选,可以进行持续实时监测。通过对审计对象各项数量指标进行计算和分析性复核,集合反映其经营管理能力,突出量化指标对定性结论的支撑,通过对审计对象各种经营数据进行对比分析和趋势判断,及时发现异常情况。(3)前瞻性、决策性。通过对各分支机构和各业务的管理状况、风险程度进行量化评估,为确定审计重点、制订审计计划和分配审计资源提供支持。 三、制约银行非现场审计的瓶颈及对策 1、瓶颈。(1)思想认识不到位。一是片面认为通过非现场审计可以解决所有问题,期望过高;二是没有正确处理非现场审计与现场审计的关系,没有认识到两者都是审计监督的模式,各有所长,相互依存;三是受传统审计观念的影响,对非现场审计工作的重要性认识不足,未能形成现场审计应建立在非现场审计基础上的现代审计理念;四是思想上对现代信息技术的掌握使用存在畏难情绪,放大非现场审计的困难。(2)熟练掌握非现场审计的人员不足。在银行内部审计部门既懂银行业务又懂计算机的非现场审计人员较少,而熟练掌握非现场审计的人员更是少之又少。(3)未建立完善的工作机制。目前,银行尚未建立起一套完整、科学、合理的非现场审计管理办法和操作规程,未能建立有效的激励机制和推广机制。因此不能从制度上明确非现场审计监督的对象、方法、范围和相关责任界定,审计人员仅靠自身摸索,缺乏操作制度指引,操作行为不够规范,工作目标、要求不明确,业务操作随意性较大,影响到非现场审计工作水平的提高。(4)非现场审计软件开发滞后。银行非现场审计系统目前大多数采取数据源、计算机辅助审计系统(CAS)、非现场审计人员三个级次(如图1所示)。在数据源、网络等客观性因素稳定的情况下,CAS的功能成了制约非现场审计的主要因素,在实践中,由于审计人员对CAS的掌握程度和对源数据库的理解程度不同,产生同一线索由于应用方法的千差万别,生成的“线索”数据标准不统一,且往往会产生不少“垃圾线索”,造成部分审计人员对非现场审计丧失信心。