云南省图书馆机构用户,欢迎您!

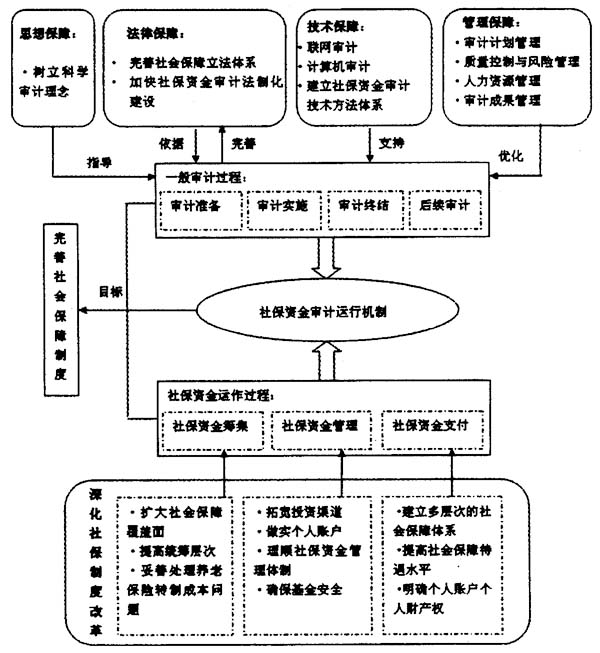

图1 我国社保资金审计效率实现的保障机制 如图1所示,树立科学审计理念是社保资金审计的灵魂和指南,指导社保资金审计工作的整个过程;法律体系的健全为社保资金审计依法审计提供合法依据,同时,审计实践又促进法律体系的完善与发展;现代审计技术的运用为社保资金审计工作提高效率、防范风险提供技术支持;社保资金审计管理贯穿审计工作的始终,是社保资金审计运作机制效率实现的有力保证。同时,深化社会保障制度改革,分别从社保资金的筹集、管理和支付角度,解决社保资金运作过程中遇到的瓶颈与障碍,从而为社保资金审计提供一个高效并可持续健康发展的工作平台。 二、我国社保资金审计效率实现的具体保障措施 (一)思想保障:树立科学审计理念 科学的审计理念,就是把科学发展观作为审计监督的灵魂和指南,把促进社会保障审计法制建设、维护广大人民群众的根本利益、推进社会保障体制改革作为出发点和落脚点,坚持社保资金审计工作以人为本,全面协调可持续发展。首先,牢记“发展是第一要义”,社保资金审计工作必须要为促进经济社会又好又快发展服务;其次,坚持“核心是以人为本”,牢固树立“全心全意为人民服务”的工作宗旨和“民本审计”理念;再次,落实“全面协调可持续”,就是要全面履行审计监督职责,围绕中心,服务大局,使审计工作与构建和谐社会相适应,促进社会保障制度健康可持续发展;最后,应用“统筹兼顾”,针对社保资金审计任务繁重和审计力量薄弱的矛盾,审计机关应从整体着眼,合理配置审计资源,一方面在审计方式的选择上“同级审”与“上审下”相结合,另一方面在审计过程中注重环节,抓住重点,争取最佳审计效果。此外,还应构建“和谐审计关系”。社保资金审计工作中理顺审计关系,建立经常性的沟通机制,使审计关系和谐顺畅,对于有效开展审计工作、防范审计风险都具有重要意义。 (二)法律保障:健全法律体系 我国社保资金审计所面临的法律环境包括依据什么法律法规去实施审计和查出问题依据什么法律来定性。前者主要依据的是审计法律体系,但目前我国审计法律体系的空白很多,给审计实践带来了极大困难。后者主要依据我国现行的社会保障法律体系,但我国社会保障立法还存在着体系结构残缺、立法层次低等问题。因此,健全我国社保资金审计的法律规范体系是我国进一步开展社保资金审计要解决的重要问题。同时,社保资金审计可以立足职业实践的优势,为社会保障立法提出有价值的建议。 一方面,完善社会保障立法体系。审计工作是依法审计,社会保障法律法规不健全导致社会保障审计工作缺乏应有的法律基础和基本条件。因此,加快立法,建立既符合国情又同国际惯例接轨的社会保障法律体系是当务之急。 另一方面,加快社保资金审计法治化建设。抓紧制定社会保障审计指南,确保社会保障基金审计工作制度化、规范化;制定社保资金运营评价标准和指标,保证我国社保资金审计评价科学化;对计算机审计的程序、内容和重点、实施方案的编制、数据采集、分析规则、计算机审计组织与管理、信息系统审计评价的标准、审计证据的标准、联网审计规则等方面要出台明确的规定,制定一套严谨的社保资金计算机审计程序标准。

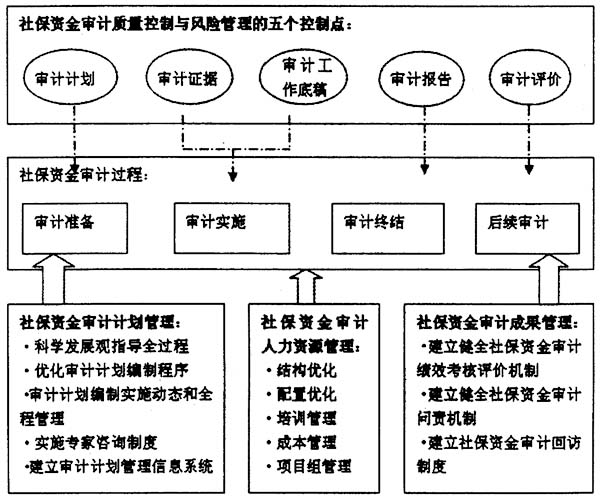

图1 我国社保资金审计效率实现的保障机制 如图1所示,树立科学审计理念是社保资金审计的灵魂和指南,指导社保资金审计工作的整个过程;法律体系的健全为社保资金审计依法审计提供合法依据,同时,审计实践又促进法律体系的完善与发展;现代审计技术的运用为社保资金审计工作提高效率、防范风险提供技术支持;社保资金审计管理贯穿审计工作的始终,是社保资金审计运作机制效率实现的有力保证。同时,深化社会保障制度改革,分别从社保资金的筹集、管理和支付角度,解决社保资金运作过程中遇到的瓶颈与障碍,从而为社保资金审计提供一个高效并可持续健康发展的工作平台。 二、我国社保资金审计效率实现的具体保障措施 (一)思想保障:树立科学审计理念 科学的审计理念,就是把科学发展观作为审计监督的灵魂和指南,把促进社会保障审计法制建设、维护广大人民群众的根本利益、推进社会保障体制改革作为出发点和落脚点,坚持社保资金审计工作以人为本,全面协调可持续发展。首先,牢记“发展是第一要义”,社保资金审计工作必须要为促进经济社会又好又快发展服务;其次,坚持“核心是以人为本”,牢固树立“全心全意为人民服务”的工作宗旨和“民本审计”理念;再次,落实“全面协调可持续”,就是要全面履行审计监督职责,围绕中心,服务大局,使审计工作与构建和谐社会相适应,促进社会保障制度健康可持续发展;最后,应用“统筹兼顾”,针对社保资金审计任务繁重和审计力量薄弱的矛盾,审计机关应从整体着眼,合理配置审计资源,一方面在审计方式的选择上“同级审”与“上审下”相结合,另一方面在审计过程中注重环节,抓住重点,争取最佳审计效果。此外,还应构建“和谐审计关系”。社保资金审计工作中理顺审计关系,建立经常性的沟通机制,使审计关系和谐顺畅,对于有效开展审计工作、防范审计风险都具有重要意义。 (二)法律保障:健全法律体系 我国社保资金审计所面临的法律环境包括依据什么法律法规去实施审计和查出问题依据什么法律来定性。前者主要依据的是审计法律体系,但目前我国审计法律体系的空白很多,给审计实践带来了极大困难。后者主要依据我国现行的社会保障法律体系,但我国社会保障立法还存在着体系结构残缺、立法层次低等问题。因此,健全我国社保资金审计的法律规范体系是我国进一步开展社保资金审计要解决的重要问题。同时,社保资金审计可以立足职业实践的优势,为社会保障立法提出有价值的建议。 一方面,完善社会保障立法体系。审计工作是依法审计,社会保障法律法规不健全导致社会保障审计工作缺乏应有的法律基础和基本条件。因此,加快立法,建立既符合国情又同国际惯例接轨的社会保障法律体系是当务之急。 另一方面,加快社保资金审计法治化建设。抓紧制定社会保障审计指南,确保社会保障基金审计工作制度化、规范化;制定社保资金运营评价标准和指标,保证我国社保资金审计评价科学化;对计算机审计的程序、内容和重点、实施方案的编制、数据采集、分析规则、计算机审计组织与管理、信息系统审计评价的标准、审计证据的标准、联网审计规则等方面要出台明确的规定,制定一套严谨的社保资金计算机审计程序标准。  图2 社保资金审计管理的具体措施 (三)技术保障:运用现代审计技术 随着社保资金管理的信息化发展,要求社保资金审计必须面对审计环境的变化,运用现代审计技术,开展计算机审计和联网审计,提高审计效能,防范审计风险,以适应及符合建立高效政府与科学发展观的目标要求。 1.构建社保审计综合信息平台,积极探索联网审计。社会保障基金联网审计,就是利用计算机网络技术,采用一定的方式将社保、财政、税务等部门及其他数据关联方的计算机网络与审计机关相连接,通过审计业务操作平台及配套的审计应用软件对采集的共享资源进行数据转换,开展异地远程实时的联网核查、分析、排疑、预警,更高效地为审计目标服务,为社保资金安全运转服务,为社保资金审计协同联动机制服务。 2.实施计算机审计,提高社会保障资金审计绩效。“金保”工程的实施使社保资金从手工核算、粗放管理转变到利用计算机信息化系统进行核算和科学管理,为计算机审计提供了先决条件。计算机审计除了对社保资金管理信息系统产生的财务数据和业务数据进行分析、查证外,更重要的是对社保资金管理信息系统本身处理功能和控制功能的有效性进行测试,主要包括信息系统的硬件设施、系统软件、应用软件的控制措施、系统开发维护的生命周期、灾难恢复等方面的内容。

图2 社保资金审计管理的具体措施 (三)技术保障:运用现代审计技术 随着社保资金管理的信息化发展,要求社保资金审计必须面对审计环境的变化,运用现代审计技术,开展计算机审计和联网审计,提高审计效能,防范审计风险,以适应及符合建立高效政府与科学发展观的目标要求。 1.构建社保审计综合信息平台,积极探索联网审计。社会保障基金联网审计,就是利用计算机网络技术,采用一定的方式将社保、财政、税务等部门及其他数据关联方的计算机网络与审计机关相连接,通过审计业务操作平台及配套的审计应用软件对采集的共享资源进行数据转换,开展异地远程实时的联网核查、分析、排疑、预警,更高效地为审计目标服务,为社保资金安全运转服务,为社保资金审计协同联动机制服务。 2.实施计算机审计,提高社会保障资金审计绩效。“金保”工程的实施使社保资金从手工核算、粗放管理转变到利用计算机信息化系统进行核算和科学管理,为计算机审计提供了先决条件。计算机审计除了对社保资金管理信息系统产生的财务数据和业务数据进行分析、查证外,更重要的是对社保资金管理信息系统本身处理功能和控制功能的有效性进行测试,主要包括信息系统的硬件设施、系统软件、应用软件的控制措施、系统开发维护的生命周期、灾难恢复等方面的内容。